Пояснительная записка в рамках выездной налоговой проверки. Как правильно написать объяснительную в налоговую

По общему правилу представление пояснений налоговым органам является правом, а не обязанностью налогоплательщика (подпункт 7 пункта 1 статьи 21 НК РФ).

Обязанность по представлению пояснений возникает у налогоплательщика лишь при проведении камеральной налоговой проверки.

Так, налоговые органы вправе потребовать представить пояснения при проведении камеральной налоговой проверки в следующих случаях (пункт 3 статьи 88 НК РФ):

- выявлены ошибки в налоговой декларации и (или) противоречия между сведениями, содержащимися в представленных документах;

- подана уточненная налоговая декларация, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной налоговой декларацией;

- подана налоговая декларация, в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка.

Пояснения необходимо представить в течение пяти рабочих дней со дня, следующего за днем получения сообщения (пункты 2, 6 статьи 6.1, пункт 3 статьи 88 НК РФ). Ответственность за непредставление или несвоевременное представление пояснений по требованию налоговиков статьей 88 НК РФ не предусмотрена. Однако пояснения, по нашему мнению, в данном случае все же лучше представить, т. к. в противном случае могут быть такие негативные последствия как доначисление налога, пени и штрафа по результатам камеральной проверки.

Обращаем внимание, что с 01.01.2015 налогоплательщикам вменена обязанность по передаче налоговому органу квитанции о приеме документов в течение шести дней со дня их отправки налоговым органом (пункт 5.1 статьи 23 НК РФ). Поэтому при получении извещения с требованием о предоставлении пояснений или уведомления о вызове в налоговый орган для дачи пояснений необходимо отправить указанную квитанцию по телекоммуникационным каналам связи. В случае неисполнения организацией данных обязанностей налоговый орган в течение десяти дней со дня истечения срока, определенного для передачи квитанции о приеме документов, направленных налоговым органом, вправе приостановить операции по расчетным счетам организации (подпункт 2 пункта 3 статьи 76 НК РФ).

Рассмотрим более подробно каждый из случаев необходимости представления пояснений по требованию налогового органа.

Представление пояснений при выявлении ошибок и противоречий

Если вы получили извещение о выявленной ошибке (противоречии, несоответствии) в представленной вами отчетности, в ответ организация может представить уточненную налоговую декларацию, в которой выявленные несоответствия и противоречия будут устранены, или представить пояснения. Форма представления пояснений налоговым законодательством не определена, поэтому организация вправе воспользоваться рекомендованными ФНС формами (например, см. приложение № 3 к письму ФНС России от 07.04.2015 N ЕД-4-15/5752) или составить пояснения в произвольной форме. Для подтверждения своих аргументов можно приложить к пояснениям выписки из регистров бухгалтерского и налогового учета и иные подтверждающие документы.

На практике организациям часто приходится получать требования налоговых органов о предоставлении пояснений по ситуациям, когда несоответствия и противоречия отсутствуют, например, по расхождениям между строками бухгалтерской отчетности и декларации по налогу на прибыль. В таком случае требования налоговых органов неправомерны, т. к. бухгалтерская отчетность содержит информацию бухгалтерского учета, сформированную по правилам, предусмотренным соответствующим законодательством. Налоговая декларация содержит сведения налогового учета, который отличен от бухгалтерского, и это не является противоречием.

Налогоплательщики вправе не выполнять неправомерные акты и требования налоговых органов (подпункт 11 пункта 1 статьи 21 НК РФ). Поэтому при получении подобных требований в первую очередь необходимо убедиться, что они соответствуют действующему законодательству. Что делать, если налоговый орган, требуя пояснений, явно превышает свои полномочия, и организация считает выполнение таких требований неуместным, будет рассмотрено в ситуации ниже.

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

В представляемых по данным основаниям пояснениях необходимо соответственно обосновать изменение соответствующих показателей налоговой декларации или обосновать размер убытка. Если уточненная декларация представлена вами по истечении двух лет со дня, установленного для подачи первичной налоговой декларации, налоговый орган вправе истребовать первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (пункт 8.3 статьи 88 НК РФ).

Однако налоговые органы при проведении камеральной налоговой проверки декларации, по которой отражен убыток, кроме предусмотренных обоснований часто запрашивают целый перечень информации о текущей деятельности организации. Рассмотрим это на примере следующей ситуации.

Ситуация.

Организацией представлена декларация по налогу на прибыль, по которой заявлен убыток. В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных с заявленной суммой убытка. Согласно уведомлению о вызове налогоплательщика для дачи пояснений налоговый орган просит в пятидневный срок со дня получения указанного сообщения предоставить следующую информацию:

1) пояснительную записку о причинах образования убытка;

2) перечень дебиторской и кредиторской задолженности с указанием сумм и наименований организаций, включая ИНН;

3) расшифровка доходов, в том числе внереализационных, отраженных в налоговой декларации по налогу на прибыль, с указанием реализованных товаров, а также сумм по каждому виду дохода;

4) подробная расшифровка всех расходов, включая косвенные и внереализационные, которая должна содержать все реквизиты документов, подтверждающих данные расходы;

5) копия учетной политики организации.

В указанном уведомлении организация предупреждена об ответственности, предусмотренной п. 1 ст. 19.4 Кодекса об административных правонарушениях, за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей.

Посчитав требования налоговой инспекции необоснованными и незаконными, организация обратилась в вышестоящий налоговый орган с жалобой. При этом налогоплательщик изложил следующие основания. Нормами подпункта 4 пункта 1 статьи 31 НК РФ (право вызова налогоплательщика для дачи пояснений) не предусмотрена обязанность налогоплательщика давать налоговому органу пояснений исключительно в письменной форме, в связи с чем налоговый орган не вправе определять форму пояснений по собственному усмотрению. До тех пор, пока законодателем не будет определена конкретная форма пояснений, налогоплательщик вправе давать их в письменном и устном виде по собственному усмотрению. Требования, содержащиеся в перечне запрашиваемой информации, направлены на понуждение налогоплательщика к предоставлению налоговому органу детальной аналитической информации. Между тем, как отмечено в пункте 4 письма ФНС России от 13.09.2012 г. № АС-4-2/15309@, право истребовать у налогоплательщика аналитическую информацию (разного рода расчеты и расшифровки) налоговым органам не предоставлено. Право истребования пояснительной записки о причинах возникновения убытка налоговым органам не предоставлено. На основании изложенного организация в своей жалобе просила отменить уведомление налоговой инспекции.

Вышестоящий налоговый орган, посчитав доводы налогоплательщика обоснованными, принял решение отменить уведомление. При этом в своем решении указал, что при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы (пункт 7 статьи 88 НК РФ). Кроме того, обратил внимание на то, что указанная административная ответственность применяется за неявку в налоговый орган, а не за отказ от дачи пояснений.

Представление пояснений при проведении выездной налоговой проверки

Несмотря на то, что обязанность представить пояснения при проведении выездной налоговой проверки налоговым законодательством не предусмотрена, тем не менее, в Письме от 13.08.2014 N ЕД-4-2/16015 ФНС рекомендовала территориальным налоговикам и в рамках выездных налоговых проверок не пренебрегать правом на истребование пояснений. В частности, авторы данного Письма указали на необходимость получения пояснений от налогоплательщика относительно каждого выявленного в ходе процедуры проведения выездной налоговой проверки (до ее окончания) факта, позволяющего предполагать совершение налогового правонарушения, имеющего значительный характер. По мнению ФНС, получение подобных пояснений поможет заранее выявить позицию налогоплательщика по спорным эпизодам проверки. Тем самым еще до составления акта налоговой проверки могут быть урегулированы отдельные спорные ситуации (разногласия), возникшие в ходе проверки между налоговым органом и проверяемым лицом, что, в свою очередь, позволит уменьшить количество необоснованных претензий контролеров и судебных разбирательств в дальнейшем. В данном письме также указывается на правомерность требования пояснений от налогоплательщика в письменной форме.

Вызов для дачи пояснений

Налоговые органы вправе вызывать для дачи пояснений в связи:

- с уплатой (удержанием и перечислением) ими налогов;

- с налоговой проверкой;

- в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Это право закреплено в подпункте 4 пункта 1 статьи 31 НК РФ. Кроме того в Письме ФНС России от 17.07.2013 N АС-4-2/12837 «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками» приведены некоторые случаи, когда может осуществляться вызов налогоплательщиков:

- если требуется получить непосредственно от налогоплательщика пояснения по вопросам, связанным с исполнением им законодательства о налогах и сборах, в том числе в рамках заседания комиссии налогового органа по легализации налоговой базы;

- если для дачи пояснений требуется непосредственная явка налогоплательщика при выявлении в ходе проведения камеральной налоговой проверки ошибок и противоречий. Необходимость явки может усматриваться из объема ошибок, противоречий и несоответствий, масштаба и сложности сложившейся ситуации, когда необходимы ответы на вопросы, которые могут быть поставлены только после получения ответов на промежуточные вопросы и т.д. и т.п.

В случае вызова для дачи пояснений на основании подпункта 4 пункта 1 статьи 31 НК РФ, на наш взгляд, лучше явиться в налоговый орган, так как неявка может рассматриваться как административное правонарушение, за которое на должностных лиц организации может быть наложен штраф в размере от 2000 до 4000 руб. (часть 1 статьи 19.4 КоАП). ФНС России в указанном выше письме подчеркивает, что данная административная ответственность применяется только за неявку в налоговый орган, а не за отказ от дачи пояснений. Ответственность за непредставление пояснений НК РФ не установлена. Таким образом, налогоплательщик, придя по вызову налогового органа, не может быть оштрафован за отказ представить пояснения.

В то же время непредставление пояснений является одним из критериев на включение организации в план выездных налоговых проверок (пункт 9 статьи 4 Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»).

Кроме упомянутых выше ситуаций, налоговые органы, руководствуясь положениями указанной Концепции, часто требуют от налогоплательщика провести анализ налоговой и бухгалтерской отчетности по установленным критериям риска совершения налоговых правонарушений и представить пояснения по результатам такого анализа. В случае выявления нарушений налогоплательщику предлагается представить уточненные налоговые декларации, принять меры по повышению заработной платы до уровня не ниже среднеотраслевой по виду деятельности (легализовать заработную плату). В данной ситуации превышение полномочий контролирующих органов очевидно, ведь такие обязанности налогоплательщика действующим налоговым законодательством не предусмотрены.

Таким образом, можно сделать вывод, что требования налоговых органов о предоставлении разного рода пояснений далеко не всегда обусловлены нормами законодательства о налогах и сборах. Представлять или нет пояснения в каждом конкретном случае - это выбор налогоплательщика. Принимая такое решение, организации следует учесть и оценить все последствия, а также трудоемкость подготовки таких пояснений.

Что изменилось с 2017 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС? Как теперь сдавать пояснения в ходе камеральной проверки? Обязательно ли теперь передавать пояснения в электронном виде? Ответы на эти и другие вопросы, а также образец пояснений, вы найдете в данной статье.

Когда запросят пояснения

После получения декларации по НДС налоговая инспекция могут выявить с ней (п.3 ст. 88 Налогового кодекса РФ):

- ошибки;

- противоречия с документами;

- несоответствия сведениям, имеющимся у налоговой инспекции.

В такой ситуации налоговая инспекция вправе запросить пояснения от организации или ИП, представивших декларацию по НДС. В этих целях налоговики направляют требование о предоставлении пояснений (приложение № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189).

Как представить пояснения: пошаговая инструкция 2017 года

Предположим, что в 2017 году вы получили от налоговиков требование о представлении пояснений по декларации по НДС. Допустим, что налоговики обнаружили в декларации какие-либо противоречия. Как действовать? Поясним в инструкции и приведем образец пояснений.

Шаг 1. Передайте квитанцию о приеме требования

В первую направьте налоговикам электронную квитанцию о приеме требования о предоставлении пояснений (п. 14 Приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149).

Квитанцию передайте в течение шести рабочих дней со дня отправки требования (п. 5.1 ст. 23, п. 6 ст. 6.1 НК РФ). Если квитанцию в указанный срок не передать, то в течение 10 рабочих дней со дня истечения шестидневного срока налоговики будут вправе заблокировать банковские счета, а также переводы электронных денежных средств (п. 6 ст. 6.1, п. 5.1 ст. 23, пп. 2 п. 3, пп. 2 п. 11 ст. 76 НК РФ).

Шаг 2. Разберитесь с выявленными противоречиями

Выясните, по каким из отраженных в декларации операций инспекция обнаружила противоречия (несоответствия). Перечень таких операций должен прилагаться к полученному требованию (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). По каждой записи данного перечня налоговой инспекцией справочно указывается один из четырех кодов возможной ошибки, расшифровка которых приведена в Приложении к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395.

Шаг 3. Перепроверьте декларацию по НДС

Перепроверьте правильность заполнения налоговой декларации по НДС по выявленным несоответствиям. Так, в частности, может потребоваться сверить записи декларации со счетами-фактурами. Причем обращайте внимание на правильно заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Шаг 4. Представьте пояснения или уточненную декларацию

После того, как вы перепроверили декларацию по НДС у вас есть два варианта дальнейших действий, а именно:

- представить в ИФНС уточненную налоговую декларацию с правильными сведениями (если выявлены ошибки и они привели к занижению суммы НДС к уплате);

- представить в ИФНС пояснения (если выявленные ошибки или противоречия не повлияли на сумму НДС или если ошибок, на ваш взгляд, вообще не было).

Пояснения либо уточненную налоговую декларацию по НДС нужно представить налоговикам в течение пяти рабочих дней с даты получения требования.

С 2017 года пояснения только в электронном виде

С 2017 года пояснения по декларации по НДС можно представлять исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. При представлении пояснений на бумажном носителе такие пояснения с 2017 года не считаются представленными. То есть, сдавать пояснения «на бумаге» совершенно теряет всякий смысл. Это предусмотрено новым абзацем 4 пункта 3 статьи 88 НК РФ.

Заметим, что до 2017 года ФНС России полагала, что пояснения по декларации по НДС можно представлять в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). С 2017 года «бумажный» вариант полностью отпадает.

Формат пояснений, который будет предназначен для передачи пояснений в 2017 году утвержден приказом ФНС от 16 декабря 2016 г. № ММВ-7-15/682. (абзац 4 пункта 3 статьи 88 НК РФ). Минюст зарегистрировал приказ 13 января. Он вступил в силу через 10 дней – 24 января 2017 года. В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности. Однако, в целом, образец пояснений по декларации НДС, которые может потребоваться передавать в ИФНС в 2017 году, может выглядеть так:

Новый штраф с 2017 года

Если в рамках камеральной проверки декларации по НДС налоговики запросили пояснения (п.3 ст. 88 НК РФ), то их нужно представить в течение пяти дней. Однако прежде налоговое законодательство не содержало никакой ответственности за неисполнение требования о представлении пояснений. И некоторые налогоплательщики попросту игнорировали запросы налоговых инспекций.

С 1 января 2017 года ситуация изменится. За непредставление (несвоевременное представление) пояснений введен штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – 20 000 рублей. Это предусмотрено новой редакцией статьи 129.1 НК РФ, которая введена пунктом 13 статьи 1 Федерального закона от 01.05.2016 № 130-ФЗ.

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

На некоторых запросах может отсутствовать гербовая печать. Отвечать на такие требования все равно придется — такие пояснения даны в Письме ФНС РФ от 15.07.2015 № ЕД-3-2/2739@.

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительной записки налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов (93 НК РФ );

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» (93.1 НК РФ );

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 Письма ФНС России от 17.07.2013 № АС-4-2/12837.

Бланк и готовые образцы для разных ситуаций

Итак, предлагаем общий бланк пояснительной записки, которая подойдет практически для любой ситуации:

Теперь представим несколько готовых образцов пояснительной записки, которые потребуются учреждению в определенных обстоятельствах.

НДФЛ начислен неверно

Ошибка встречается нечасто, но все же имеет место быть. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительную записку, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

Для такой ситуации подойдет пояснительная записка в любом виде. Если вы не знаете, как правильно написать пояснительную записку, образец поможет справиться с задачей.

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые популярные ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причиной данного расхождения может быть только невнимательность лица, ответственного за выставление счетов-фактур. Либо техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки могут быть разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в пояснительной записке.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Пояснительная записка запрашивается в случае, если налоговики нашли в сданной отчетности какие-либо неточности, ошибки или возможные нарушения. Инспекция направляет в адрес налогоплательщика требование с подачей пояснений, которые должны быть оформлены в письменном виде. Вместе с запиской могут потребоваться документальные доказательства.

В каких случаях требуется?

Если налоговая прислала письмо с требованием о предоставлении пояснений, значит инспекторам что-то не понравилось в поданной отчетности. Чаще всего такие требования рассылают в ходе проведения камеральных налоговых проверок полученных деклараций, которые проводятся в автоматическом режиме с помощью специального программного обеспечения.

При обнаружении ошибок, расхождений в показателях и противоречий между указанными сведениями и информацией, которой располагает инспекция, налогоплательщик обязан подать соответствующие разъяснения. Об этом говорится в пункте 3 статьи 88 Налогового кодекса .

Налоговики имеют право запрашивать разъяснения в ходе камеральной проверки отчетности, в которой заявлены убытки. Как показывает практика, это происходит в отношении каждой такой декларации.

Если подана уточненная декларация, в которой размер отчислений в бюджет стал меньше по сравнению с первичной суммой, инспекторы вправе истребовать объяснения, обосновывающие изменение значений (пункт 3 статьи 88).

Для направления пояснительной записки налогоплательщику дается пять рабочих дней с момента получения письма с требованием (пункт 3 статьи 88). Подача пояснений – в интересах налогоплательщика, так как налоговая при их отсутствии может доначислить сумму к уплате в бюджет.

ВАЖНО: Если в отчетности действительно содержатся ошибки, вместо пояснительной записки можно направить уточненную декларацию. Присылать объяснения в данном случае смысла нет (пункт 1 статьи 81 НК РФ , Письмо ФНС РФ от 6 ноября 2015 года №ЕД-4-15/19395).

Письменные разъяснения направляются следующим образом:

- сдаются лично через канцелярию;

- отправляются по почте (в письме должна быть опись вложения).

Пояснения касаемо отчетности по НДС можно переслать в электронном виде по телекоммуникационным каналам связи (ТКС).

Таким образом, основаниями для запроса пояснений могут послужить:

- обнаружение ошибок в поданной отчетности;

- противоречия в бумагах за отчетный период или в разрезе ранее предоставленных сведений;

- подача «уточненки», снижающей сумму отчислений в бюджет по сравнению с ранее указанными цифрами;

- отражение убытков за отчетный период плательщиками налога на прибыль.

В некоторых случаях налоговую нужно уведомлять о получении требования с подачей пояснений (Письмо ФНС России от 27 января 2015 года №ЕД 4-15/1071). Также нужно иметь в виду, что на требовании может не быть печати инспекции (Письмо ФНС России от 15 июля 2015 года №ЕД 3-2-/2739).

Как составить?

Пояснительная записка составляется на имя начальника инспекции по адресу регистрации на официальном бланке фирмы. Закон не выдвигает требований к форме написания, однако в отношении некоторых видов записок налоговиками предусмотрен рекомендуемый вариант составления.

Пояснительная записка составляется на имя начальника инспекции по адресу регистрации на официальном бланке фирмы. Закон не выдвигает требований к форме написания, однако в отношении некоторых видов записок налоговиками предусмотрен рекомендуемый вариант составления.

Такие формы не обязательны, поскольку носят рекомендательный характер. Тем не менее, их применение желательно во избежание разногласий с контролирующим органом, к тому же это намного удобнее в плане заполнения.

При написании ответа нужно учитывать не только специфику (например, уточнение размера заработной платы, объяснение убытков и т. д.), но и ориентироваться на содержание самого требования. Оно может включать необходимость указания общих сведений касаемо указанной темы либо узконаправленных данных. Требование может предусматривать подачу конкретных бумаг.

Если выяснилось, что ошибка в отчете действительно есть, но она не приводит к занижению налога (например, техническая ошибка в указании кода), в ответ на запрос можно сделать следующее:

- написать в ответном письме, что допущенная ошибка не повлекла занижения базы и суммы к уплате в бюджет, и указать правильный вариант;

- сдать уточненку.

В целом, пояснительная записка выглядит так:

«В ответ на ваше требование о предоставлении пояснений касаемо _____ №____ , сообщаем следующее: _____».

По убыткам

Вопросы возникают в первую очередь по поводу убытков, обозначенных в отчетности по налогу на прибыль. Пояснения требуются не в каждом случае указания убытков и только с юрлиц, зарегистрированных давно. Это объясняется тем, что минусы в деятельности фирм-новичков – явление абсолютно нормальное. Обычно налоговики обращают внимание на убытки, полученные в течение двух и более лет.

Основаниями для истребования уточнений могут служить:

- существенный размер убытков, полученных по результатам отчетного периода;

- компания работает в минус на протяжении нескольких отчетных периодов.

Налоговая в перечисленных случаях может приписать компанию к числу проблемных или же заподозрить ее в умышленном занижении доходов с целью уменьшения налогооблагаемой базы. Поэтому при получении подобных требований налогоплательщики особенно заинтересованы в таком объеме требований, которого бы хватило для снятия всех подозрений.

В объяснительной подробно описываются все обстоятельства, которые стали основанием для ухода в минус:

- изменение валютного курса;

- значительные расходы на аренду и оплату труда;

- крупные разовые или длительные затраты (ремонт, покупка оборудования, вложения и т. д.);

- вынужденный сброс цен на продукт из-за снижения спроса;

- снижение объема производства или реализации вследствие нестабильной ситуации на рынке, кризиса в стране;

- форс-мажорные события, причинившие крупный ущерб;

- потеря поставщиков и др.

В записке нужно написать, что все расходы имеют экономическое обоснование (привести детализацию расходов и доходов). В качестве доказательства изложенных событий следует приложить подтверждающие бумаги (выписки из бухгалтерских и налоговых регистров и др. – пункт 4 статьи 88).

В конце необходимо описать меры, предпринятые для минимизации убытков в будущем. Можно приложить план мероприятий и таблицу, содержащую основные виды расходов и их значения за год по видам.

По заработной плате

Помимо убытков инспекторы могут заинтересоваться размером заработной платы персонала и порядком исчисления с нее налога на доходы. В отношении выплат работникам часто возникают вопросы касаемо их размера, если они меньше установленной нижней планки.

Если сотрудник работает на полставки, можно сослаться на следующие документы:

- штатное расписание;

- приказ о приеме на работу;

- трудовой контракт, в котором подробно описаны условия (неполная занятость, неполный рабочий день, совместительство и т. д.).

Дополнительно не лишним будет объяснить причины, из-за которых уменьшилась зарплата (например, сокращение производственного объема).

По начислению НДФЛ

Если компания уплачивает НДФЛ в качестве налогового агента, могут возникнуть вопросы касаемо выявленных неточностей в определении налогооблагаемой базы и самой суммы к уплате. Если ошибка на самом деле есть, ситуацию нужно исправить, представив доказывающие исправление документы. Если ее невозможно исправить, следует послать обоснование.

Если несоответствие возникло из-за расхождений в методике расчета, и сведения по факту были представлены правильно, нужно просто детально описать используемый способ расчета и обосновать его.

По расхождению в отчетности

Инспектор может сравнить сведения двух или нескольких деклараций (например, НДС с отчетностью по налогу на прибыль), либо сопоставить отчетность с бухгалтерскими документами. Налогоплательщику потребуется доказать причину расхождений показателей (в т. ч. выручки). Сделать это несложно, поскольку правила бухучета несколько отличаются от правил налогового учета. К тому же база по разным налогам определяется с учетом своих особенностей.

Так, например, база по НДС может не совпасть с выручкой в отчете по прибыли, так как некоторые внереализационные доходы не подлежат обложению НДС (дивиденды, штрафы, курсовая разница). Об этом говорится в статье 250 .

По НДС

Если в ходе проверки по НДС инспектор выявляет ошибки или какие-либо несостыковки, он также запрашивает объяснения. Форма ответа рекомендована Письмом ФНС от 16 июля 2013 года №АС 4-2/12705 (второе приложение).

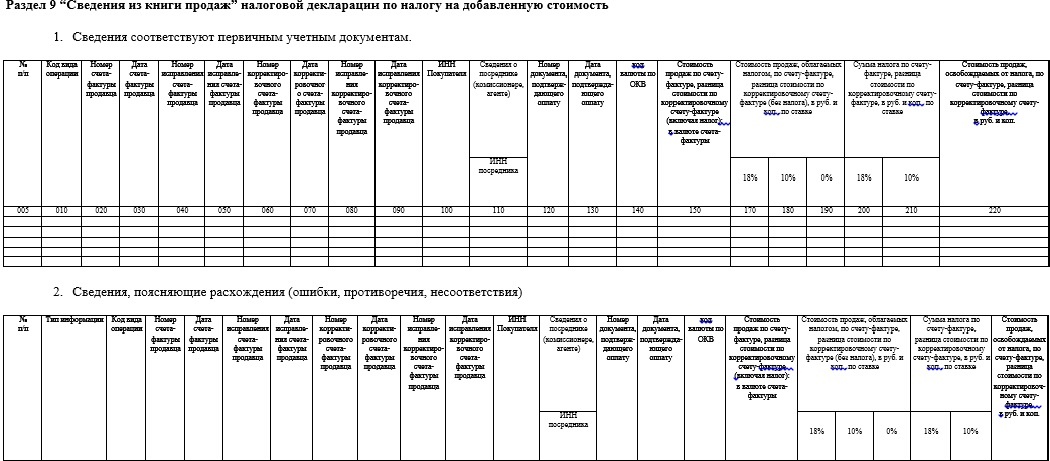

В форме содержится несколько таблиц, в которые вписываются разъяснения по каждому разделу декларации (с 8 по 12 раздел). Заполняется та, которая соответствует блоку с ошибками.

Следует отметить то, что это именно рекомендуемая форма, а не обязательная. Поэтому утонения можно оформить и в другом, более удобном виде. Но лучше все-таки остановиться на образце, указанном в Письме ФНС. К записке можно приложить дубликаты счетов-фактур, выписку из книги покупок и продаж.

По налоговой нагрузке

Если ИФНС истребует пояснения, касающиеся низкой налоговой нагрузки в разрезе среднеотраслевого уровня, можно написать следующее:

«В декларации по налогу ____ за период с __.__.____ г. по __.__.____ г. не допущено неполного отражения данных или неточностей, в результате которых возможно уменьшение налогооблагаемой базы. Ввиду этого у ООО «____» нет обязательств по уточнению налоговых платежей за указанный период. Касаемо налоговой нагрузки по основному виду деятельности, сообщаем:

ее уменьшение в период с __.__.____ г. по __.__.____ г. вызвано рядом обстоятельств: снижение доходов и увеличение расходов компании».

Далее можно указать, насколько снизилась выручка и возросли затраты за указанный период по сравнению с предыдущим. Нужно объяснить, что к этому привело (уменьшение спроса или количества покупателей, рост цен по закупке и др.).

Другие случаи

Помимо деятельности самой фирмы, налоговая может запросить сведения о контрагентах. Это называется встречной проверкой (или «встречкой»). Суть ее заключается в том, камеральный отдел рассылает запросы с просьбой предоставить перечень операций, выполняемых в отношении какой-либо организации, а также подтверждающие бумаги (договоры, взаиморасчеты и т. д.). Сведения запрашиваются за конкретный период времени.

Ответ составляется строго по установленному алгоритму, т. е. в соотвествии с истребуемыми сведениями. Если никаких операций за указанный период не осуществлялось, можно так и написать:

«За период времени с __.__.____ г. по __.__.____ г. никакие операции в отношении ООО «___» не проводились». За непредставление такого рода сведений на налогоплательщика накладывается штраф.

Образец составления

Поскольку единой формы написания нет, записку можно составить в достаточно свободной форме по сути описания ситуации.

Скачать образец пояснительной записки можно по ссылке ниже.

Ответственность за непредоставление пояснительной записки

Ответственность за непредоставление пояснений не предусмотрена. Положения статьи 126 на указанный случай не распространяются, поскольку речь идет не об истребовании документов (). также не может применяться, так как это не является «встречкой» ().

На налогоплательщика не накладывается и административная ответственность по статье 19.4 КоАП . Нормы указанной статьи применяются в случае неявки в налоговую, в не при отказе от дачи пояснений. Об этом говорит и ФНС (пункт 2.3 Письма от 17 июля 2013 года №АС-4-2/12837).

Получается, что налоговики не могут наложить штраф на несдачу пояснений. Тем не менее, сделать это нужно, так как отказ может привести к выездной проверке и как следствие – к существенным доначислениям, обжаловать которые не так-то просто.

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Требование о предоставлении пояснений по НДС

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.