Программа 1с бухгалтерия счет 21 полуфабрикаты. Учет готовой продукции и полуфабрикатов собственного изготовления. Выпуск готовой продукции с помощью Отчета производства за смену

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

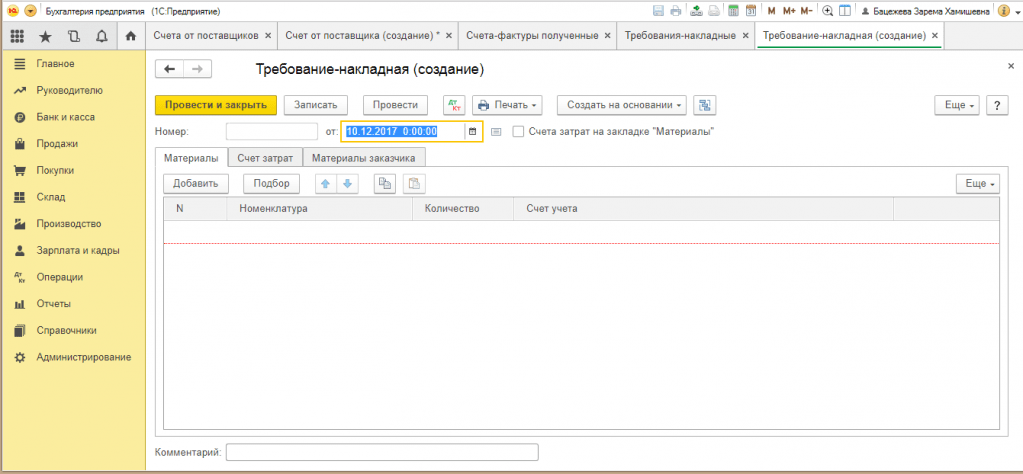

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

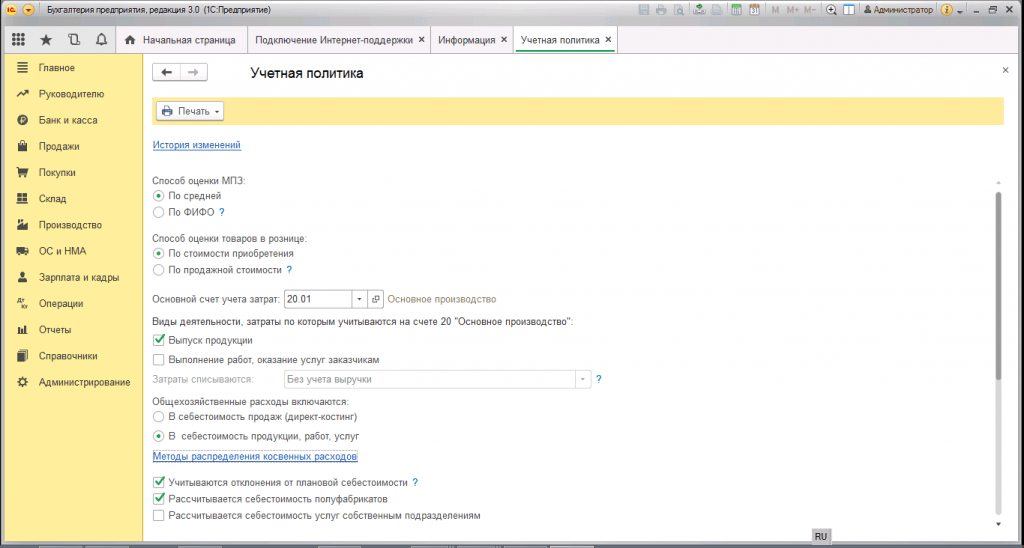

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) - с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 - номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты - Справки-расчеты »).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе.

Разбиение производственного цикла на несколько этапов приводит к необходимости введения в бухгалтерский учет отдельного сегмента – отражение движения полуфабрикатов, изготавливаемых собственными силами. Для этого необходимо определять себестоимость промежуточной продукции.

Понятие полуфабрикатов собственного производства в бухучете

Продукция собственного изготовления признается в качестве полуфабриката, если она не обладает характеристиками готовых товаров и необходима для реализации последующих технологических циклов. Полуфабрикаты характеризуются тем, что требуют обязательной доработки и не могут использоваться как самостоятельный актив.

ДЛЯ ПРИМЕРА! Полуфабрикатом является клей и сырые виды резины, которые используются в резиновой промышленности, разные типы пряжи в текстильных компаниях, вино- и сокоматериалы, детали для детских игрушек.

Для целей бухгалтерского учета полуфабрикатная продукция определяется в качестве изделий, прошедших полный цикл производства, при отсутствии характеристик абсолютной готовности. Полуфабрикаты предполагается использовать как составляющую деталь на следующих этапах основного технологического цикла или комплектующий элемент готовых к реализации товаров. Экономическая суть изготовления полуфабрикатов сводится к их отождествлению с незавершенным производством.

Бухгалтерский и налоговый учет

Отражение полуфабрикатов в учете может быть организовано двумя способами:

- обособленно от другой продукции;

- как составляющая стоимости незавершенного производства.

В первом случае необходимо использоваться счет 21, который является активным. На нем происходит накопление стоимости всех изготовленных полуфабрикатов на предприятии.

При применении второго метода в учете задействуется 20 счет. На выбор способа отражения влияет закрепленный учетной политикой метод учета расходных операций.

Если требуется доставка полуфабрикатов, деньги, потраченные на транспортировку, должны быть показаны в составе себестоимости. Количественный учет организовывается по местам хранения. Обязанность по его ведению закрепляется за материально ответственными лицами. Если производственный цикл не предполагает осуществление промежуточной передачи полуфабрикатов на склады, учет ведется персоналом производственных подразделений.

При попередельном способе в материалоемких производствах может применяться:

- Бесполуфабрикатная схема, которая предполагает учет сумм понесенных затрат в разбивке на переделы. Для полуфабрикатов не применяется система стоимостной оценки, они вносятся в учетные данные только по количественным показателям. Необходимости производить калькуляцию себестоимости нет.

- Полуфабрикатная схема фиксирует в учете количественный объем производимой продукции промежуточного назначения и стоимостную оценку каждого изделия. Расчет себестоимости является обязательным элементом. Методика отличается высоким уровнем трудозатрат, но позволяет осуществлять эффективный мониторинг сохранности полуфабрикатов и оценивать уровень рентабельности производства этого типа продукции своими силами.

Оценка полуфабрикатных изделий осуществляется по общим правилам одним из методов:

- по размеру стоимости сырьевых и материальных ресурсов;

- по объему прямых затрат, которые были понесены компанией в процессе изготовления полуфабриката;

- по фактически сформированной себестоимости (актуально для небольшой производственной мощности и малого перечня полуфабрикатной продукции);

- по нормативному показателю себестоимости (применяется предприятиями, занимающимися массовым производством полуфабрикатов).

Во втором случае в составе прямых расходов будут отражены траты на закупку материальных ценностей для производства, амортизационные отчисления по оборудованию, задействованному в технологическом цикле, и суммы начисленных заработных плат персоналу со страховыми взносами. Полный перечень расходов, которые организация может отнести к прямым, должен быть зафиксирован внутренними актами.

Особенности бесполуфабрикатного метода учета

Изготавливаемые продукты промежуточных производственных звеньев не выделяются как отдельный элемент стоимостного учета. Передача их в дальнейшую технологическую обработку отражается в документации только в натуральных показателях. Затратные операции подлежат отражению в составе оборотов по 20 счету. Расходы, которые имеют непосредственное отношение к осуществляемому производственному процессу, показываются в дебетовых оборотах.

Общепроизводственные траты должны быть зафиксированы на 25 счете в дебете. На следующем этапе накопленные расходы переносятся с кредита 25 счета в дебет 20 на основное производство. Общехозяйственные типы затрат могут быть отнесены к основному производству, если их не вносят сразу в себестоимость и не списывают на счет продаж.

Когда готовая продукция на основе полуфабрикатов будет получена, с 20 счета необходимо провести списание ее стоимости на 40 или 43 счета. Сальдо по 20 счету свидетельствует о наличии незавершенного производства.

К СВЕДЕНИЮ! Бесполуфабрикатный способ отражения технологических этапов привлекает минимальными трудозатратами. Недостатком является невозможность обеспечить полноценный контроль движения полуфабрикатов и отсутствие базы для определения рентабельности их изготовления.

Схема полуфабрикатного учета

Для полуфабрикатного варианта все полуфабрикаты должны иметь в учетных данных стоимостную оценку. В бухгалтерской документации они проводятся и в натуральных, и в денежных измерителях. Такая детализация необходима для включения стоимости полуфабрикатных элементов в состав себестоимости. Учет ведется обособлено, для этого выделяется отдельный счет.

Основные моменты налогового учета

При методе начисления на общей системе налогообложения объем косвенных затрат на производство полуфабрикатной продукции надо списать в том периоде, к которому он фактически относится. Прямой тип затрат должен быть распределен. Если на отчетную дату остались остатки по стоимости полуфабрикатов, которые не были переданы в технологическую обработку, их признают незавершенным производством.

ЗАПОМНИТЕ! Если изготовленные полуфабрикаты были проданы сторонним организациям, выручка подлежит обложению НДС.

При продаже полуфабрикатов при применении УСН доход от реализации будет влиять на величину налога. Признавать доход надо в периоде оплаты реализованной продукции. При ЕНВД продажа полуфабрикатов на размер уплачиваемых налогов не оказывает влияния.

Бухгалтерский счет и типовые корреспонденции

Для обособленного отражения в учете данных по производимым полуфабрикатам используется активный счет 21. Использование этого синтетического счета должно быть зафиксировано в учетной политике. Если такой ссылки во внутренней документации нет, то учет необходимо организовать на 20 счете.

По дебету 21 счета происходит оприходование полуфабрикатных изделий. Кредитовые обороты свидетельствуют о списании для дальнейшего направления в основное производство, комплектование готовой продукции или для продажи в качестве отдельного товара.

Оприходование и списание в цеха изготовленных своими силами полуфабрикатов осуществляется при помощи требования-накладной. На основании этого документа формируется запись Д21 – К20. В момент передачи полуфабрикатных изделий в производственные цеха продукция списывается со склада проводкой Д20 – К21.

При продаже полуфабрикатной продукции третьим лицам изделия приобретают свойства готовых товаров. Операции по реализации показываются корреспонденциями:

- Д62 – К90.1 – запись признания выручки;

- Д90.3 – К68 – отражен размер НДС с вырученных средств;

- Д90.2 – К21 – показана себестоимость полуфабрикатов, реализованных сторонним организациям.

При отражении расчетов внутри предприятия за предоставляемые полуфабрикаты применяется 79 счет. С участием 21 счета могут быть составлены такие проводки:

- Д21 – К91 – при наличии излишков по результатам инвентаризационных мероприятий, которые необходимо оприходовать;

- Д28 – К21 — при использовании полуфабрикатов для исправления выявленного брака;

- Д76 – К21 – списание потерь, полученных в размере стоимости полуфабрикатов в результате стихийного бедствия (при условии, что на этот случай ранее был заключен договор страхования);

- Д91 – К21 – при передаче полуфабрикатов без оплаты;

- Д94 – К21 – при обнаружении недостач;

- Д99 – К21 – часть изготовленных полуфабрикатов была утрачена в результате стихийного бедствия.

Аналитика в учете должна вестись в разрезе наименований, видов, размеров полуфабрикатных изделий.

Как сформировать отчет производства за смену в программе 1С 8.3

Для того, чтобы учесть выпуск продукции или полуфабрикатов в конфигурации 1С 8.3 Бухгалтерия предприятия 3.0, необходимо сформировать документ «Отчет производства за смену». В нем можно отразить услуги, которые подразделения оказывают друг другу. Документ вызывается из раздела «Производство» подраздел «Выпуск продукции».

Настройка производственного учета в 1С 8.3

1. В разделе «Справочники и настройки учета» в разделе «Производство» необходимо установить флажок «Ведется производственная деятельность» и выбрать тип плановых цен. По этим ценам будут списываться материалы в производство.

Примечание. Для установки различного вида цен используется документ «Установка цен номенклатуры».

2. На закладке «Учетная политика» необходимо заполнить разделы «Производство» и «Запасы»:

Особенности заполнения документа «Отчет производства за смену»

Выпуск продукции и полуфабрикатов отражается на закладке «Продукция», выпуск услуг – на закладке «Услуги».

Основные вопросы, на которые отвечает этот документ:

- Когда?

- Сколько?

- Из чего?

- На какой счет списать затраты?

Важно помнить, что списание и распределение затрат в программе 1С 8.3 происходит в разрезе номенклатурных групп. Поэтому указание правильной номенклатурной группы – гарантия корректного закрытия счетов затрат в конце месяца.

Флажок «Списать материалы» нужен для указания перечня материалов, из которого была выпущена продукция. Если этот флажок установлен, становится доступна закладка «Материалы», которая может быть заполнена автоматически по кнопке «Заполнить» на основании выбранной спецификации (выбирается на закладке «Продукция»).

На приведенном выше рисунке есть ошибка – не указана статья затрат в первой строчке. Статью можно заполнить прямо в документе (все колонки можно редактировать вручную). А можно указать статью в карточке номенклатуры – тогда статья будет подставляться в документы автоматически.

Для указания возвратных отходов есть специальная закладка с аналогичным названием.

Если бы в учетной политике был выбран метод списания МПЗ «ФИФО», то на закладке «Материалы» появилась бы дополнительная колонка «Документ оприходования», а в проводках заполнялась бы аналитика «Партии».

Примечание. Учет по партиям можно отключить в разделе «Справочники и настройки учета» на закладке «Запасы».

Проводки документа Отчет производства за смену в 1С 8.3

Документ «Отчет производства за смену» делает следующие проводки:

Красным выделена проводка оприходования возвратных отходов.

Все суммы рассчитаны на основании плановых цен, тип которых указан в учетной политике (за минусом НДС). Номенклатурная группа и для списания материалов, и для оприходования продукции одна – «Пасты шоколадные».

«Отчет производства за смену» и расчет себестоимости

Как посмотреть себестоимость выпущенной продукции?

Прежде всего необходимо выполнить закрытие месяца.

Для анализа себестоимости можно сформировать оборотно-сальдовую ведомость по счету затрат (Счет 20.01 – в нашем случае). Если в разделе «Отборы» выбрать нужную номенклатурную группу, то отчет выведет все затраты, которые в сумме и дают себестоимость.

В нашем примере все затраты отнесены на одну статью затрат – «Материальные расходы основного производства». Усложним пример, добавим еще одну статью «Затраты отдела качества» и учтем материальные затраты этого отдела в себестоимости продукции.

Для этого будем использовать наш любимый документ «Отчет производства за смену». В нем на закладке «Услуги» выберем соответствующую услугу, счет затрат, подразделение (для которого выполняется услуга), номенклатурную группу и статью затрат.

На закладке материалы укажем используемые расходные материалы, необходимые для проведения контроля качества. Обратите внимание – номенклатурная группа указана прежняя («Пасты шоколадные»), а статья затрат выбрана другая – «Расходы ОТК».

Выполним закрытие месяца и сформируем ОСВ по 20 счету с отбором по номенклатурной группе «Пасты шоколадные».

Как видим, структура затрат изменилась, появилась статья «Расходы ОТК».

Итак, документ «Отчет производства за смену» служит прежде всего для учета выпущенной продукции, полуфабрикатов и услуг, но не мене важной его задачей является сбор данных, а именно – прямых затрат, необходимых для расчета себестоимости.

По материалам: programmist1s.ru

Правильность и своевременность определения себестоимости произведенной продукции является одним из ключевых факторов, создающих конкурентные преимущества любого производства. Производственный учет, реализованный в программах на базе «1С:Предприятие», не только позволяет оперативно получать полную информацию о себестоимости произведенной продукции, но и рассчитать рентабельность самого производства. Эти данные могут служить основанием для принятия управленческих решений, планирования, привлечения инвестиций и пр.

Этапы производства в 1С 8

Производство любого вида товара можно разделить на несколько условных циклов:

- Закупка и оприходование материалов;

- Передача материалов в производство;

- Выпуск продукции;

- Расчет себестоимости готовой продукции.

Сегодня мы подробно расскажем, как в 1С производство как процесс учитывается, а также как отражаются все его этапы. Нашим инструментом станет самая популярная программа фирмы 1С – «1С:Бухгалтерия предприятия 3.0», а в качестве примера используем легкую промышленность, точнее – производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

Учет производства начинается с определения номенклатуры производимого товара. Для этого в системе 1С перейдем в меню «Справочники», далее в разделе «Товары и услуги» нажмем указатель «Номенклатура». При нажатии кнопки «Создать» всплывает окно «Номенклатура (создание)», в котором необходимо поочередно заполнить поля, характеризующие наименование товара, его полное и краткое название, артикул и единицу измерения. В дальнейшем это значительно упростит учет производимой нами продукции. В нашем примере это сумка черного цвета из натуральной кожи.

После внесения в систему номенклатуры хотя бы по одному виду материалов система активизирует вкладку «Спецификация».

В общепринятом смысле спецификация – это документ, устанавливающий требования. Спецификация производимого товара представляет собой утвержденный перечень материалов и фурнитуры для пошива единицы товара. В нашем примере спецификация включает в себя следующий перечень материалов:

- Кожа натуральная черная/40 см;

- Нитки черные/20 м;

- Молния длинная/30 см/1 шт;

- Молния короткая/15 см/1 шт.

Закупка и оприходование материалов в 1С

Учет производства в 1С необходимо начинать с определения сметы расходов. Далее отделом закупок заключается ряд договоров на приобретение необходимых материалов. Производственный учет в 1С позволяет регистрировать все договора, а также счета и счет-фактуры от поставщиков в привязке к конкретным договорам. Для этого нужно в разделе «Покупки» выбрать вкладку «Счет от поставщика» или «Счет-фактуры полученные».

После оплаты счета, учет в 1С позволяет принять материалы на склад без повторного ввода закупаемого перечня товаров в систему. 1С автоматически осуществляет проводку по дебету счета 10 «Материалы» с кредита счета 60 «Поставщики и подрядчики».

Передача материалов в производство в системе 1С

На складе появились необходимые нам материалы. Теперь 1С допускает формирование электронного документа «Требование-накладная». Для чего он нам нужен? Этот документ позволяет списать в производство материалы со склада. Мы сможем его найти в меню «Производство». Далее с помощью кнопки «Создать» вводим сведения по необходимым материалам, их количеству, а также счету списания.

Проведение данного документа в 1С сформулирует проводку списания материалов (кредит счета 10) на производство (дебет счета 20). Требование-накладную можно сформировать, как по одному виду материала, так и по всем материалам необходимым для производства. Обратите внимание, что учет в 1С позволяет списать на производство только те материалы, которые были ранее оприходованы на склад, что создает дополнительный контроль, как в части учета материалов на складе, так и фактического списания на производство. В свою очередь, правильный выбор номенклатуры позволит избежать списания материалов, не связанных непосредственно с данным видом продукции. То есть, если организация, к примеру, занимается выпуском двух и более видов продукции, контроль по режиму «номенклатура» позволит избежать неточностей в учете.

Для пошива сумочки необходимо списать в производство следующие материалы:

- Натуральная кожа;

- Нитки;

- Фурнитура;

- Материал для подкладки.

Данные расходы формируют переменные затраты нашего производства.

Для отражения постоянных затрат производства необходимо в документе «Требование-накладная» снять флажок «Счета затрат» на закладке «Материалы». Данная операция позволит сформировать новую закладку «Счет затрат». Так как в нашем примере организация занимается только пошивом дамских сумочек, все иные расходы, связанные с содержанием управленческого персонала, можно сразу списать на производство.

Учет выпуска готовой продукции в 1С

По итогам работы смены в меню «Производство» создается документ «Отчет производства за смену».

В данном документе отражается количество пошитых за смену сумок. Для этого в меню нажимаем кнопку «Создать», затем в справочнике «Номенклатура» выбираем пошитый за смену вид сумок из натуральной кожи, устанавливаем количество и предполагаемую плановую себестоимость (так как фактическая себестоимость рассчитывается по итогам месяца, после проведения всех регламентных операций). Обратите внимание, что документ «Отчет производства за смену» можно также сформировать на основании «Требования-накладной».

Важно! В данном документе необходимо выбрать счет 43 «Готовая продукция», а также привязать спецификацию конкретного вида сумок, так как они могут отличаться по цвету, при прочих одинаковых затратах на производство.

Во вкладке «Материалы», нажатие кнопки «Заполнить» позволит 1С автоматически перенести из спецификации все необходимые материалы на производство единицы изделия, при этом количественные характеристики можно будет отредактировать. Одновременно спишутся материалы на производство: кожа, нитки, фурнитура, материал для подкладки. Данная операция сопровождается проводкой Дебет 20 счета «Основное производство»/Кредит 10 счета «Материалы». Учет в 1С позволяет одновременно при проведении данного документа сформировать проводку по выпуску продукции из производства: Дебет счета 43 «Готовая продукция»/Кредит счета 20 «Основное производство».

Расчет себестоимости готовой продукции в 1С

Документы «Требование-накладная» и «Отчет производства за смену» формируют одинаковые проводки по списанию материалов на производство (Дт-20 сч. Кт-10 сч.). Для того чтобы дважды не списать одни и те же материалы на производство, нужно провести один из указанных документов – «Отчет производства за смену», так как он помимо списания материалов формирует проводку по выпуску продукции из производства.

Расчет фактической себестоимости готовой продукции осуществляется в 1С проведением регламентной операции по закрытию месяца. Для этого в меню «Операции» нужно выбрать раздел «Регламентные операции». Нажатием кнопки «Создать» формируется перечень регламентных операций: «амортизация стоимости основных средств», «расчет налогов» и прочее. Мы выбираем создание электронного документа «Закрытие счетов 20, 23, 25, 26». Напомним, что по дебету счета 20 «Основное производство» отражены отнесенные на производство затраты, а по кредиту учитывается готовая продукция из производства. Разница между дебетом и кредитом счета 20 и есть фактическая себестоимость произведенного нами товара.

Учет незавершенного производства в 1С

Благодаря 1С производственный учет значительно упрощен и позволяет контролировать процесс производства на каждом из его этапов. Однако обратим внимание, что конец месяца и проведение регламентных операций не всегда совпадают с процессом производства, и на конец отчетного периода может иметься незавершенное производство. Для решения данного вопроса учет в 1С дополнен модулем «Инвентаризация незавершенного производства». Важность данной операции обусловлена тем, что учет незавершенного производства напрямую связан с финансовыми результатами деятельности организации за отчетный период. Кроме выполнения требований бухгалтерского учета периодическая инвентаризация незавершенного производства позволяет оценить качество производимой продукции, соблюдение его номенклатуры, наличие брака или излишка в производстве.

Для того чтобы правильно оформить в 1С учет незавершенного производства нужно в меню «Производство» выбрать раздел «Инвентаризация НЗП». Документ предназначен для учета остатков по подразделениям затрат, а также по счетам учета затрат. Нажав кнопку «Создать», формируем электронный документ «Инвентаризация незавершенного производства (создание)». Далее последовательно заполняем реквизиты документа: номер, дату, сумму остатка в разрезе номенклатурных групп и др.

При формировании себестоимости готовой продукции в ее состав может входить стоимость НЗП прошлого месяца. Важно помнить, что незавершенным производством является продукция не прошедшая всех стадий (этапов) производства на определенную дату. При учете незавершенного производства применяется также счет 21 «Полуфабрикаты собственного производства».

Учет полуфабрикатов собственного производства в 1С

Использование в учете счета 21 «Полуфабрикаты собственного производства» нужно организациям, установившим выпуск полуфабрикатов в качестве отдельного цикла производства, иные компании ведут учет полуфабрикатов в составе незавершенного производства. По дебету данного счета в корреспонденции со счетом 20 «Основное производство» отражаются суммы фактических затрат на изготовление полуфабрикатов, по кредиту происходит списание на те же производственные счета стоимости использованных полуфабрикатов.

Производство полуфабрикатов оформляется документом «Отчет производства за смену», создаваемым в меню «Производство»/«Выпуск продукции». Последовательно заполняются поля: счет списания (как правило, 20/1 «Основное производство»), производственное подразделение выпустившее полуфабрикат, количество, плановая стоимость, счет учета 21 «Полуфабрикаты собственного производства». Проведение данного документа является основанием для учета полуфабрикатов на складе.

Закрытие счетов затрат в 1С

Закрытие счетов затрат (20/21/25/26/29) осуществляется проведением регламентной операции «Закрытие месяца». Если с прямыми расходами все относительно понятно (это материалы, заработная плата работников, осуществляющих производство конкретного вида продукции), то с накладными (косвенными) расходами все гораздо сложнее. Для корректного распределения косвенных расходов бухгалтеру нужно тщательно проработать и отразить в разделе «Учетная политика» метод распределения затрат. Как правило, это распределение пропорционально либо выпуску готовой продукции, либо заработной плате.

При неправильном или неполном отражении метода учета затрат система 1С выдает информацию с указанием конкретной ошибки в учетной политике, а также предложением по его устранению.

Косвенные расходы списываются на счет 20 «Основное производство» или сразу относятся на счет 90 «Продажи». Закрытие счетов по учету косвенных расходов осуществляется раньше закрытия счета 20 «Основное производство».

При правильной настройке учета косвенных расходов суммы на счетах 25/26/29 распределятся между номенклатурными группами производимых товаров пропорционально выбранному методу. В нашем примере организация производит пошив только дамской сумочки, в связи с чем, все суммы косвенных расходов списываются только на производство этого товара. Счет 20 «Основное производство» закрывается счетом 40 «Готовая продукция».

В заключение еще раз хотелось бы отметить, что возможности учета, реализованные в программе «1С:Бухгалтерия», охватывают все этапы производства и дают широкие возможности контроля, анализа и отслеживания их прохождения. Естественно, производственный учет в рассмотренной нами программе имеет универсальный, а значит – несколько «поверхностный» характер. Наиболее полные возможности автоматизации учета на производственном предприятии предлагаются в таких решениях, как «1С:УНФ», «1С:Комплексная автоматизация», а также для самых крупных производств – «1С:ERP».