Заполнить декларацию по 3 ндфл. Инструкция по заполнения декларации на возврат ндфл за квартиру

Обязательным условием для оформления налогового вычета при приобретении жилого помещения является предоставление в налоговый орган декларации по форме 3-НДФЛ. Многие организации и индивидуальные предприниматели за определенную плату предлагают населению услуги по заполнению подобных деклараций.

На самом деле, в подготовке такого документа нет ничего сложного – для его составления требуется минимальное количество данных, которые можно получить без особых проблем. Как же составить декларацию по форме 3-НДФЛ, и какие сведения потребуются для ее заполнения?

Что такое налоговый вычет?

Прежде чем заполнять налоговую декларацию, стоит понять, что представляет собой налоговый вычет, и каков его максимальный размер в 2016 году.

Налоговый вычет – это сумма, на которую может быть уменьшена налоговая база налогоплательщика, купившего жилье. Это не значит, что именно она вернется счастливому обладателю на банковский счет: размер возврата составляет всего лишь 13% от суммы вычета.

В 2016 году максимальный размер такого вычета при покупке квартиры составляет 2 000 000 рублей. Следовательно, размер налога, подлежащего возврату или освобождению от уплаты, равен 260 000 рублей. Сумма процентов по ипотеке засчитывается в полном объеме помимо 260 000.

Как заполнить декларацию 3-НДФЛ?

Для того чтобы составить документ, потребуется получить на работе справку 2-НДФЛ, содержащую информацию о размере доходов налогоплательщика за период времени, для которого оформляется вычет.

Ее потребуется представить в ФНС в составе пакета документов, необходимых для получения вычета. Заполнить декларацию можно вручную, но это потребует немало времени и сил, особенно у лица, не обладающего достаточными знаниями в области делопроизводства и работы с официальной документацией.

Именно поэтому специалистами ФНС было разработано специализированное программное обеспечение, позволяющее совершенно бесплатно составить декларацию по форме 3-НДФЛ. Скачать программный продукт можно на официальном сайте налоговой службы, перейдя по ссылке https://www.nalog.ru/rn50/program/fiz/decl/.

Стоит отметить, что версии программы отличаются в зависимости от года, за который оформляется возврат денежных средств. В том случае, если декларация составлена за 2015 год с использованием справок 2-НДФЛ за этот же период, но при ее формировании была применена программа 2014 года, инспектор налоговой службы откажет в рассмотрении документа. Найти подходящую версию программного продукта можно, открыв вкладку с годом, соответствующим году, за который оформляется вычет.

Для формирования декларации потребуется:

Внести начальные условия

На данной стадии использования программы необходимо:

- выбрать тип декларации – 3-НДФЛ;

- внести номер налоговой инспекции, в которую будут подаваться документы;

- указать номер корректировки; в том случае, если декларация сдается впервые, нужно поставить «0»;

- указать признак налогоплательщика – «иное физическое лицо»;

- поставить галочку в строке «имеются доходы, учитываемые справками о доходах физического лица»;

- указать лицо, которое будет подавать документы в налоговую инспекцию; в том случае, если заявитель не сможет сделать этого лично и оформлением бумаг займется его представитель, в соответствующей графе потребуется указать реквизиты нотариально заверенной доверенности, на основании которой будет действовать третье лицо.

Указать сведения о декларанте

На этой стадии необходимо внести в программу следующую информацию о заявителе:

- паспортные данные;

- дата рождения;

- сведения о гражданстве;

- адрес регистрации;

- номер телефона.

Указать размер доходов, полученных за налоговый период на территории РФ

Для этого необходимо воспользоваться справкой 2-НДФЛ, полученной у работодателя. В ней указаны точные суммы всех видов начисленных доходов, а также их коды в соответствии с определенной законодательством классификацией. Данные сведения необходимо вручную перенести в программу.

Внести сведения о ранее применяемых налоговых вычетах

Действующее законодательство определяет три вида налоговых вычетов, которые могут быть использованы лицом, получающим налогооблагаемый доход:

Стандартный – предоставляемый работнику, относящемуся к категории инвалидов, или имеющему несовершеннолетних детей. В том случае, если работнику рассчитывали НДФЛ с заработной платы, уменьшенной на размер налогового вычета, в разделе «Вычеты» необходимо указать соответствующую информацию, указав вид вычета и количество детей, на основании которого рассчитывался его размер.

Социальный – предоставляются работникам, потратившим в течение года денежные средства на обучение, дорогостоящее лечение, благотворительные взносы или вложения в будущую пенсию.

Имущественный – предоставляется работающим гражданам, купившим в налоговом периоде жилое помещение или землю под строительство дома. Соответственно, для получения вычета за покупку квартиры необходимо выбрать этот вариант.

Проверить и распечатать декларацию

После того, как все необходимые сведения будут внесены в программу, необходимо подготовить декларацию к печати. Для этого потребуется нажать кнопку «Проверка» на панели задач – это позволит обнаружить незаполненные поля в будущем документе. В том случае, если по результатам сканирования ошибок не обнаружится, декларацию можно выводить на печать при помощи соответствующей кнопки.

Несмотря на то, что форма декларации 3-НДФЛ состоит из двадцати трех листов, полностью заполнять ее не нужно. Готовая декларация 3-НДФЛ для получения состоит из семи листов:

- титульный лист (на двух страницах);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Программа автоматически сгенерирует необходимые листы и пронумерует их. Готовый документ потребуется подписать и лично (или по доверенности) передать в налоговый орган в составе полного пакета документов, установленного законодательством. В течение трех месяцев с момента подачи заявления ФНС выносит решение о возврате денежных средств или об отказе в их возврате.

Итак, заполнение декларации по форме 3-НДФЛ для получения налогового вычета при приобретении жилья, является весьма простой процедурой, справиться с которой сможет даже человек, не обладающий специальными знаниями в сфере работы с документацией. Программное обеспечение, бесплатно распространяемое среди населения, позволяет составить декларацию в короткие сроки, избавив граждан от необходимости обращения к специалистам.

Декларация по форме 3-НДФЛ - это, строго говоря, акт уведомления государства о полученных доходах и об уплате налога с этих доходов . Большинство граждан нашей страны с ее заполнением и подачей в налоговые органы сталкивается редко, т.к. удержанием в пользу государства налога на доходы занимается работодатель - обычная ставка составляет 13% .

Но в некоторых случаях составлять декларацию приходится лично. Так, декларация по форме 3-НДФЛ подается в налоговые органы гражданином, получившим доход от:

- совершения крупной сделки - продажи машины, сдачи в аренду дома и т.д.;

- получения гонорара любого вида, например, авторского, за изобретение и т.д.;

- в случае занятий частной практикой - если гражданин является индивидуальным предпринимателем, нотариусом, адвокатом, врачом и т.д.;

- иных полученных доходов.

Обобщив, можно сказать, что подача декларации по этой форме - способ отчета для уплаты налога для всех лиц, имеющих официальный источник дохода или заключивших разовую сделку, в результате которой была получена прибыль.

Но, как ни странно, у декларации по форме есть обратное действие. Она является основным документов для получения налогового вычета, т.е. возврата налога на доходы, право на который (в определенных случаях) есть у всех категорий граждан, этот налог уплачивающих.

Алгоритм получения

В общем случае алгоритм получения вычета следующий :

Список подтверждающих документов разнится в каждом конкретном случае и зависит от типа вычета , на который вы имеете право. Так, стандартный вычет полагается родителям ребенка до 18 лет (до 24 лет, если это студент-очник, аспирант, ординатор или интерн, а также курсант военного ВУЗа, т.е. не имеет в силу учебы возможности зарабатывать), а кроме этого, таким категориям льготников, как:

- инвалиды ВОВ либо просто инвалиды-военнослужащие;

- лица, участвовавшие в ликвидации последствий Чернобыльской катастрофы, а также пострадавшие от радиоактивного облучения вследствие катастрофы;

- лица, участвовавшие в подземных испытаниях ядерного оружия при условии, что они находились в зоне действия поражающих факторов;

- люди, получившие заболевание и (или) инвалидность после аварии на производстве «Маяк»;

- герои СССР и России, полные кавалеры ордена Славы;

- инвалиды детства, инвалиды 1 и 2 группы;

- доноры костного мозга;

- родители и супруги военнослужащих, погибших при исполнении воинского долга;

- уволенные с военной службы, проходившие военные сборы или участвовавшие в боевых действиях, которые велись по решению правительства РФ.

Право на профессиональный вычет имеют индивидуальные предприниматели и занимающиеся частной практикой адвокаты, нотариусы, врачи, а также лица, получающие прибыль от творческой деятельности, кроме официально трудоустроенных актеров театра и кино - писатели, изобретатели, композиторы и т.п. — то есть те, кто получает доход в виде авторских гонораров за произведения искусства.

Право на социальные вычеты имеют люди, которые в течение года тратили деньги на свое обучение, обучение детей или брата либо сестры, но только по очной форме, а также проходили платное лечение сами либо оплачивали лечение близких родственников, считая родителей, детей, а также супруга.

Право на социальные вычеты имеют люди, которые в течение года тратили деньги на свое обучение, обучение детей или брата либо сестры, но только по очной форме, а также проходили платное лечение сами либо оплачивали лечение близких родственников, считая родителей, детей, а также супруга.

Кроме того, существует социальный вычет на благотворительность - если вы переводили деньги социальным, образовательным или спортивным учреждениям.

Возврат налога на доходы при покупке недвижимости (имущественный вычет) можно оформить, если вы покупали квартиру или дом, в том числе в кредит либо ипотеку, а также продали (и уплатили предварительно налог с продажи) автомобиль, гараж, водное судно, нежилое либо жилое помещение.

Во всех случаях необходимыми документами являются подтверждение права на вычет, декларация, подтверждающая, что налог на доходы в размере 13% был уплачен, а также (в некоторых случаях) товарно-кассовые документы, накладные и чеки, подтверждающие ваши расходы, если это имущественный либо социальный возврат налога.

Так, в случае имущественного вычета за покупку жилья, кроме самой декларации 3-НДФЛ, потребуются:

Все документы представляются в виде оригиналов и копий. Оригиналы возвращаются владельцу, копии остаются в ФНС.

Для получения вычета за обучение необходимы, кроме упомянутых выше в пунктах 1-4 (паспорт, ИНН и т.д.), а также следующие бумаги:

- договор на обучение;

- лицензия образовательного учреждения;

- квитанции о внесенной оплате;

- свидетельство о рождении ребенка либо справка о родстве (при оплате за своего ребенка либо за сестру или брата).

Возврат налога на доходы (за истекший год), являющийся вычетом за лечение, можно оформить при наличии :

- контракта с медицинским учреждением о платном лечении;

- лицензии больницы или клиники;

- бланков рецептов по форме № 107/у со штампом «Для налоговых органов, ИНН налогоплательщика _______»;

- справки о степени родства, если оплачивалось лечение близкого родственника.

В случае оформления другого вычета предъявляются, соответственно, иные документы, подтверждающие принадлежность к группе лиц, имеющих на него право, понесенные расходы (если требуется), и т. д.

Все документы подаются в виде оригинала и копии.

Требования к оформлению на 2018 год

Основные требования, которые надо соблюдать при подаче декларации, независимо, заполняется ли она от руки либо на компьютере, в т.ч. с помощью специальной программы:

- Декларация заполняется разборчиво, машинописным шрифтом или от руки на типовом бланке.

- Бланк декларации должен соответствовать году, в который она подается.

- На бланке должен присутствовать штрих-код.

- Повреждения штрих-кода, в т.ч. при скреплении листов, исправления и помарки в тексте не допустимы.

- Заполнение производится строго на основании справок о доходах, расходах, а также бумаг, подтверждающих право на вычет.

- Суммы налога указываются только в целых числах. Производится округление сумм в копейках по стандартным числам.

- Валюта - только рубли. Если доход или расход был получен в иностранной валюте, указывается эквивалент в рублях, рассчитанный по курсу ЦБ РФ на день получения дохода или расхода.

- Любые сведения, удостоверяющие личность, указываются в добуквенном соответствии с паспортом, ИНН и т.д. Если в паспорте, к примеру, стоит имя «Алёна», а в документе на лечение/обучение — «Алена», то потребуется справка о соответствии.

- Распечатывать декларацию по форме 3-НДФЛ на обеих сторонах листа бумаги нельзя.

- Заполнять нужно только необходимые разделы.

Сейчас существует много программ и сетевых ресурсов, в т.ч. и официальная бесплатная программа ФНС, которые позволяют заполнить декларацию на компьютере - надо только ввести необходимые значения в соответствующие поля, после чего программа сформирует бланк со всеми данными, который можно распечатать.

Но заполнить декларацию можно и от руки. Требования при этом:

- черные либо синие чернила;

- записи в ячейках делаются заглавными буквами, печатно;

- отсутствующие показатели маркируются прочерками.

Если вы заполняете форму 3-НДФЛ на ПК, но без специальной программы, то ключевых требований два: числа выравниваются по самой правой ячейке в строке, и используется только шрифт «Courier New» с кеглем 16-18.

Инструкция по заполнению

Если вы заполняете декларацию в специальной программе, распространяемой ФНС (что рекомендуется), то порядок действий таков:

- В блоке «Задание условий» отмечается тип декларации - 3-НДФЛ, выбирается номер инспекции, отмечается Признак физического лица - если вы не адвокат, фермер, ИП и т.д, то ставите «Иное физическое лицо». Отметьте галочку «Учитываются доходы, подтверждаемые справками» и поставьте переключатель «Достоверность подтверждается лично».

- В блоке «Сведения о декларанте» введите все паспортные данные и ИНН.

- В блоке «Доходы, полученные в РФ», указываете всю информацию о вашем источнике прибыли, т.е. о работодателе - юридическое наименование, ИНН, коды и . Эти данные берутся из справки . Укажите налоговую ставку - 13%.

- Дальнейшие действия выполняются конкретно для того вычета, который хотите получить, в блоке-вкладке «Вычеты».

Примеры

- Имущественный вычет . Для его оформления на вкладке «Вычеты» нужно поставить флажок «Предоставить имущественный вычет» и в появившемся окне ввести все данные о приобретенном объекте недвижимости. В них входят способ приобретения, точный адрес, вид собственности, дата регистрации права, стоимость объекта и т.д., а также признак налогоплательщика.

- Стандартный «детский» вычет . На вкладке ставится флажок «Предоставить стандартный вычет». В полях ниже отмечаем свою категорию льгот, если она есть, если нет - ставим точку в «Нет ни 104, ни 105 вычета». Ниже указываем — «Вычет на ребенка» либо «Вычет на ребенка единственному родителю», если вы таковым являетесь. Далее следует указать количество детей. Если не менялось - поставить соответствующий флаг.

- Социальный вычет . На соответствующей вкладке отмечаем флаг «Предоставить социальные вычеты», ниже в одном или нескольких полях (в зависимости от количества и типа возвратов налоговых сумм, которые вы хотите получить) указываете округленную точную сумму, затраченную на лечение, обучение, благотворительность и т.д. В пункте меню, отмеченном зеленым крестиком «Договоры», вводятся тип договора и данные организации, с которой он был заключен.

В иных случаях, в зависимости от конкретной ситуации, данные в программу вносятся по аналогичному принципу.

Кто и где заполняет

Декларация по форме 3-НДФЛ заполняется либо лицами, которых к тому обязывает законодательство (ИП, частно практикующие юристы, врачи и т.п.), либо любыми другими лицами при необходимости. Заполнить ее можно дома, лично от руки или с помощью ПК, в т.ч. с использованием описанной выше программы.

Также можно воспользоваться платными услугами специализирующихся на этом фирм. В налоговый орган декларация сдается в двух экземплярах.

Иванов Иван Иванович в 2012 году купил квартиру за 2 200 000 руб.

В 2013 году он обратился за имущественным вычетом и вернул 91 000 руб подоходного налога за 2012 год, т.е. из максимально возможного вычета 2 000 000 руб. использовал 700 000 руб (Строка 140 + строка 240 листа И последней сданной 3-НДФЛ)

В 2014 году Иванов И.И. сдает декларацию 3-НДФЛ для получения остатка 1 300 000 руб. (Строка 260 листа И из 3-НДФЛ с последней сданной 3-НДФЛ).

Поможем Иванову И.И. заполнить декларацию.

Установка программного обеспечения

- Заходите на официальный сайт ФНС http://www.nalog.ru

- Выбираете раздел «Физические лица»

- Находите раздел «Программное обеспечение», выбираете «Декларации»

- Выбираете год за который подаете декларацию, далее выбираете «Программа установки. расширение EXE», загружаете программу и запускаете

Запустив программу - слева увидите список вкладок к заполнению, идем по порядку.

Тип декларации

- 3-НДФЛ (если Вы постоянно работаете и проживаете в России)

Номер инспекции

- выбираете налоговую к которой относитесь по месту жительства (месту постоянной прописки)

Номер корректировки

- выбираете «0», если сдаете за 2013 год первую декларацию по имущественному вычету, если сдаете уточненную «1,2,3…» в зависимости какая по счету.

Признаки налогоплательщика

- выбираете «иное физическое лицо»

Имеются доходы

- выбираете «учитываемые “справками о доходах физического лица”…»

Достоверность подтверждается

- «лично», если сдаете лично сами.

Шаг 2. Заполняем «Сведения о декларанте»

Обязательно в первую очередь выберете сверху «ящик с документами»

Ф.И.О

- заполняете

ИНН

- заполняете. Если не знаете ИНН пройдите на официальный сайт ФНС

Данные о гражданстве

- выбираете «гражданин»

Сведения о документе, удостоверяющем личность

- выбираете «паспорт — 21», далее заполняете паспортные данные.

Теперь выбираете сверху “домик”

Адрес в РФ

— “жительства”, при подаче документов по месту постоянной регистрации; “пребывания”, в случае отнесения документов по временной регистрации.

Указываете индекс, адрес, если нет район, то оставляете пустые графы.

Номер телефона

пишите с кодом города, без пробелов.

ОКТМО

— ставите 8-мизначный код. Код найдете на официальном сайте ФНС http://www.nalog.ru/rn77/service/oktmo/

Адрес за пределами РФ

— пусто

В первую очередь выбираете 13%.

Источник выплат

- нажимаете на первый зеленый +. Заполняете в появившемся окне название организации, в которой работаете, ИНН, КПП, ОКТМО. Информацию для заполнения данного окна можете взять с раздела №1 справки 2-НДФЛ (справку берете в бухгалтерии по месту работы).

Теперь нажимаете на второй зеленый +, после чего открывается окно «сведения о доходе».

Выбираете «код дохода»

— в нашем случае это заработная плата (2000), указываете месяц за который получили доход, нажимаете “Да”. Таким образом заполняете сведения о доходе за весь год. Информацию для заполнения данного окна можно взять с раздела №3 справки 2-НДФЛ.

Имейте в виду для некоторых доходов необходимо указать сумму и код вычета.

При заполнении декларации по имущественному вычет выбираете кнопку с домиком.

Ставите галочку напротив «предоставить имущественный налоговый вычет»

Способ приобретения

- если квартира куплена по договору купли-продажи, отмечаем «договор купли-продажи», если квартира куплена в новостройке, т.е. в строящемся доме, то выбираем «инвестирование»

Наименование объекта

- «квартира»

Вид собственности

- выбираете из свидетельства о государственной регистрации

Признаки налогоплательщика

— в зависимости кто сдает декларацию. В нашем случае «собственник объекта»

Адрес

— вводите адрес приобретенного имущества. Не забывайте ввести код субъекта РФ.

Дата акта о передачи квартиры, комнаты или доли в них

- если имущество приобретено в строящемся доме, ставите дату из акта

Дата регистрации права собственности на жилой дом, квартиру, комнату

- если квартира куплена по договору купли-продажи, ставите дату из договора

Дата заявления о распределении имущественного вычета

- если общая совместная собственность, то отражаете дату составления заявления о распределении долей

Год начала использования вычета

- если получаете в первый раз, то ставите 2013, при обращении за остатком вычета ставите год возникновения права на имущественный вычет. В нашем случае 2012 год.

Далее нажмите «Перейти к вводу сумм»

Стоимость объекта (доли)

- указываете сумму из договора

Вычет по предыдущим годам по декларации

- отражаете сумму вычета полученного ранее. Только имейте в виду это не сумма, которую Вам вернули на расчетный счет. В нашем случае Иванов И.И воспользовался 700 000 руб. Значит эту сумму и указываем. (Строка 140 + строка 240 листа И последней сданной 3-НДФЛ (или листа Л, если это декларация за период до 2010 года))

Сумма перешедшая с предыдущего года

- в нашем случае это 1 300 000 руб.(Строка 260 листа И из 3-НДФЛ с последней сданной 3-НДФЛ. Либо сумма из уведомления ИФНС на 2012 год)

Вычет по пред. годам у налогового агента и вычет у налогового агента в отчет. году

- заполняете в случае получения вычета через работодателя. Указываете сумму не удержанного налога, эту информацию найдете в пункте 4.1 справки 2-НДФЛ (код вычета - 311).

Расходы по погашению кредитов

- заполняете в случае пользования ипотекой.

Теперь Вы можете просмотреть заполненную декларацию 3-НДФЛ и распечатать.

Как заполнить вычеты в декларации 3-НДФЛ? Ответить на этот вопрос поможет данная статья, а также подборка материалов нашего сайта. Заполнение налоговых вычетов в 3-НДФЛ происходит по особым алгоритмам с учетом устанавливаемых НК РФ условий для их применения. Рассмотрим алгоритм заполнения декларации 3-НДФЛ на вычеты.

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

- является гражданином РФ;

- имеет облагаемые НДФЛ (13%) доходы.

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

- стандартные (ст. 218 НК РФ);

- имущественные (ст. 220 НК РФ);

- социальные (ст. 219 НК РФ);

- профессиональные (ст. 221 НК РФ);

- связанные с переносом убытков от операций физлиц с ценными бумагами (ст. 220.1 НК РФ).

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике "Налоговые вычеты по НДФЛ в 2018-2019 годах "

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте .

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Пример 1

Степанов Иван Андреевич купил квартиру в 2018 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2018».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

- «предоставить стандартные вычеты»;

- «нет ни 104, ни 105 вычета» (что означает отсутствие у Степанова И. А. права на вычет в 500 или 3 000 руб. в месяц, предоставляемые категориям лиц, указанным в п. 1 ст. 218 НК РФ);

- «количество детей в году не изменялось и составило» — из списка Степанов И. А. выбрал цифру «1», что означает наличие у него единственного ребенка.

Мнение Минфина по поводу «детских» вычетов» см. в сообщении "Ребенок от первого брака + ребенок супруги + общий: сколько вычетов положено работнику? " .

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес. — период с января по май 2018 года (пока доход нарастающим итогом с начала года не превысил 350 000 руб.).

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ» .

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

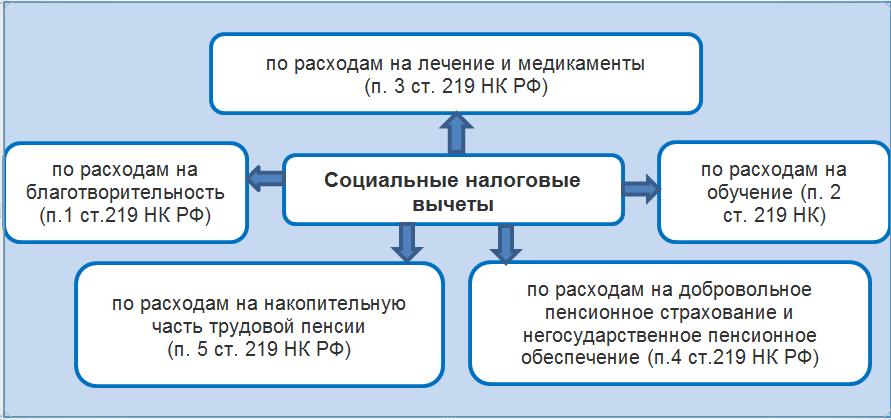

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Пример 2

Степанов И. А. оплатил свои курсы повышения квалификации в 2018 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

- проставил галочку в поле «Предоставить социальные налоговые вычеты»;

- в подразделе «Суммы, потраченные на свое обучение» указал сумму 45 000 руб.;

- остальные поля оставил незаполненными.

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Новые коды налоговых вычетов см. в статье «Коды налоговых вычетов по НДФЛ - таблица на 2018 - 2019 годы» .

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2018 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

См. «Налоговый вычет при покупке квартиры в ипотеку (нюансы)» .

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Итоги

Налоговый вычет в декларации 3-НДФЛотражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

До 30 апреля 2014 года некоторые категории граждан обязаны задекларировать полученные в 2013 году доходы и представить в налоговую инспекцию по месту жительства форму 3-НДФЛ. О том, кто отчитывается по этой форме и как заполнить декларацию, расскажем в статье.

Обратите внимание! Подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке .

Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. Но обратите внимание, что приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ в нее внесены изменения.

Прежде чем начать разговор о заполнении декларации, рассмотрим, кто, куда, каким образом и в какие сроки представляет форму 3-НДФЛ.

Кто отчитывается по форме 3-НДФЛ

Кроме того, некоторые граждане могут сдать форму 3-НДФЛ по собственной инициативе. К ним относятся те, кто желает получить, например, следующие налоговые вычеты:

- стандартные (если в течение налогового периода эти вычеты физическому лицу не предоставлялись или были предоставлены в меньшем размере, чем это предусмотрено статьей 218 Налогового кодекса);

- профессиональные;

- социальные (при оплате лечения, обучения, при перечислении собственных средств на благотворительные цели и т. д.);

- имущественные (при приобретении жилья).

Куда и в какие сроки представляется декларация

Представлять заполненную форму 3-НДФЛ нужно в налоговую инспекцию по месту жительства или месту пребывания (п. 5 ст. 227, п. 3 ст. 228, п. 1, 3, 6 и 7 ст. 83 НК РФ).

Такой же порядок предусмотрен и для тех, кто подает декларацию по собственной инициативе (п. 2 ст. 229 НК РФ).

В соответствии с пунктом 4 статьи 80 Налогового кодекса декларацию можно представить на бумажном носителе (лично или через уполномоченного представителя, а также по почте) или в электронном виде (по телекоммуникационным каналам связи).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). А налог нужно уплатить до 15 июля текущего года (п. 4 ст. 228 НК РФ).

Но из этого правила есть исключения. Так, если предпринимательская деятельность (частная практика) или выплаты, указанные в статье 228 Налогового кодекса, прекращены до окончания налогового периода, декларация должна быть представлена в течение пяти дней со дня прекращения деятельности или выплат. Это касается граждан России. А вот иностранцы, собирающиеся покинуть территорию России, должны отчитаться не позднее чем за один месяц до выезда за пределы страны. Об этом сказано в пункте 3 статьи 229 Налогового кодекса. Заплатить налог и тем и другим нужно не позднее чем через 15 календарных дней с момента подачи такой декларации (п. 3 ст. 229 НК РФ).

За каждый месяц непредставления декларации предусмотрен штраф в размере 5% от суммы налога (п. 1 ст. 119 НК РФ). Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).При этом нижний предел штрафа равен 100 руб., а верхний не может превышать 30% от суммы налога. Правда, такое правило действует, если декларация сдана с опозданием на срок до 180 дней.

Если опоздать с отчетом более чем на 180 дней, размер штрафа увеличится. Он составит 30% от суммы налога плюс 10% за каждый месяц задержки (п. 2 ст. 119 НК РФ).

Заполнение декларации

Общие правила. Плательщик налога указывает в декларации все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета (п. 4 ст. 229 НК РФ).

Декларация, подаваемая на бумажном носителе, заполняется шариковой или перьевой ручкой черного или синего цвета. Возможна также распечатка заполненной формы декларации на принтере. Но обратите внимание, что не допускается двусторонняя печать. Об этом сказано в пункте 1.1 раздела 1 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденного приказом ФНС России от 10.11.2011 № ММВ-7-3/760@ (далее - Порядок).

Исправления в декларации не допускаются! В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк. Все стоимостные показатели приводятся в рублях и копейках, кроме сумм НДФЛ, которые рассчитываются и показываются в полных рублях.

При заполнении декларации от руки обратите внимание на следующее.

Текстовые поля декларации заполняйте заглавными печатными символами.

В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Пример

При указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Пример

Если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле.

Если же декларацию заполняете на компьютере, то значения числовых показателей выравнивайте по правому (последнему) знакоместу. А при распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

Плательщик налога в верхней части каждой заполняемой страницы декларации должен указать ИНН (при его наличии), а также свою фамилию и инициалы, а в нижней части, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» поставить дату заполнения и подпись.

Что касается нумерации страниц, то она должна быть сквозной (п. 1.14 разд. 1 Порядка).

Структура декларации. Декларация по форме 3-НДФЛ состоит из титульного листа, шести разделов и 13 дополнительных листов - А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Правда, плательщики налога заполняют и представляют не все разделы и листы, а лишь те, которые отражают показатели по осуществляемым ими операциям. При этом титульный лист и раздел 6 декларации обязательны для заполнения всеми (п. 2.1 разд. 2 Порядка).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. Поэтому советуем заранее запросить в бухгалтерии справку по форме 2-НДФЛ за прошлый год.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 - 221 Налогового кодекса.

Титульный лист. При заполнении титульного листа декларации указываются:

- идентификационный номер налогоплательщика (ИНН). Узнать свой ИНН можно на сайте ФНС России www.nalog.ru на странице сервиса «Узнай свой ИНН»;

- номер корректировки (при оформлении первичной налоговой декларации указывается «0», при уточняющей декларации - значение согласно порядковому номеру уточняющей декларации за соответствующий отчетный период);

- отчетный налоговый период - календарный год, за который представляется декларация;

- код налогового органа - код налоговой инспекции по месту жительства (месту пребывания) налогоплательщика;

- код категории налогоплательщика:

- «720» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя;

- «730» - нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

- «740» - адвокат, учредивший адвокатский кабинет;

- «760» - иное физическое лицо, декларирующее доходы в соответствии со ст. 22 8 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со ст. 218-221 Налогового кодекса или с иной целью;

- «770» - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства.

При заполнении показателя «Код по ОКТМО» свободные ячейки справа от значения кода в случае, если он имеет меньше одиннадцати знаков, заполняются нулями.

Код налоговой инспекции и ОКТМО по адресу своего места жительства (места пребывания) налогоплательщик может определить с помощью интернет-сервиса «Адрес и платежные реквизиты Вашей инспекции», расположенного на сайте ФНС России www.nalog.ru в разделе «Электронные услуги».

Общие сведения о налогоплательщике с заполнением следующих полей:

- фамилия, имя и отчество;

- номер контактного телефона с указанием телефонного кода;

- дата и место рождения, наличие гражданства;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (налоговый резидент/не резидент РФ);

- адрес места жительства (места пребывания).

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате/доплате в бюджет или возврату из бюджета:

- в Разделе 1 по доходам, облагаемым по ставке 13%;

- в Разделе 2 по доходам, облагаемым по ставке 30%;

- в Разделе 3 по доходам, облагаемым по ставке 35%;

- в Разделе 4 по доходам, облагаемым по ставке 9%;

- в Разделе 5 по доходам, облагаемым по ставке

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы декларации.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы декларации и заполняются по необходимости.

Лист А заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.