Автоматизированная система работы кредитными заявками. Лукашевич Н.С. Управление кредитными заявками на основе автоматизированной системы кредитного скоринга. Мы кредитуем клиентов на территории всей РФ

Потребительское кредитование в России интенсивно развивалось в течение нескольких последних лет. На рынке банковского ПО возникло предложение множества специализированных систем, предназначенных для автоматизации бизнес-процессов в этой сфере деятельности. К ним относятся:

· Фронтальные системы (Loan Origination), отвечающие за доставку и обработку кредитных заявок, управление процессами принятия решений о выдаче кредитов, документальное оформление кредитных сделок;

· Системы управления кредитами (Loan Management), обеспечивающие обработку кредитных сделок в течение их жизненного цикла;

· Коллекторские системы (Collection), управляющие процессом взыскания просроченной задолженности;

· Скоринговые аналитические системы (Scoring), вырабатывающие алгоритмы оценки кредитного риска по информации баз данных кредитных историй.

Поставщиками ПО предлагаются системы, автоматизирующие отдельные бизнес-процессы, а также комплексные решения.

Функции систем управления кредитами аналогичны функциям хорошо всем известных кредитных модулей АБС. Существует ли необходимость внедрения отдельной от АБС банка системы управления кредитами в составе комплексного решения? Опыт компании ОТР подтверждает успешность использования кредитных модулей АБС в крупнейших банках, лидерах рынка розничного кредитования. Эти модули, разумеется, обладают развитой функциональностью и входят в состав высокопроизводительных систем. Наличие в банке производительной розничной АБС может стать определяющим фактором при выборе в пользу внедрения отдельных фронтальных и коллекторских систем.

Многие решения позволяют использовать единую технологическую платформу для автоматизации процессов как розничного, так и корпоративного кредитования, что может оказаться привлекательным, если банк развивает кредитование предприятий малого среднего бизнеса.

В большинстве случаев трудно заранее отдать предпочтение какой-либо конфигурации решения. Одна из первых задач при планировании развития бизнеса - анализ текущего состояния ИС и ИТ-инфраструктуры с учетом бизнес-стратегии банка, в результате которого выявляется, какие из действующих в банке систем и технологий не способны поддержать перспективные требования. На основании результатов анализа создается стратегия развития ИТ, элементом которой является целевая архитектура ИС.

Основные требования к ИТ-решению

Необходимо, чтобы внедряемое ИТ-решение соответствовало ряду выработанных в процессе развития технологий потребительского кредитования требований, относящихся к критериям качества: функциональности, адаптируемости, интегрируемости, надежности и защищенности.

Функциональность и адаптируемость

Фронтальная система

Доставка кредитной заявки из отделений банка или точек продаж - одна из основных функций фронтальной системы. Клиентское приложение современной фронтальной системы должно обеспечивать удаленный доступ к серверным приложениям, расположенным в банке, хотя известны случаи довольно эффективных off-line реализаций. Многие фронтальные системы предоставляют средства для предварительной самодиагностики аппликантов на Интернет-сайтах банка и его партнеров при помощи web-сервисов, а также имеют возможности для размещения форм ввода заявок в системах Internet-Banking.

Система должна обеспечивать быстрое принятие решения о выдаче кредита. Общее время рассмотрения заявки складывается из времени ее ввода сотрудником дополнительного офиса или агентом в точке продаж, времени ее нахождения на "ручных" этапах документооборота и времени оформления документов по сделке в случае положительного решения о выдаче кредита.

При заполнении формы кредитной заявки важна скорость ввода. Она зависит от построения формы, удобства переходов между полями и функциональными элементами, возможности настроек для подстановки значений по умолчанию. Система может содержать интерфейсы взаимодействия с программами ОСR для использования сканеров с целью автоматического ввода в систему сведений из заявок, заполненных аппликантами вручную. Удобная возможность - присоединение отсканированных графических образов документов к заявке

Система должна содержать функции идентификации аппликанта - клиента банка в системе управления кредитами и/или АБС для получения информации о нем в процессе принятия решения о выдаче кредита. Удовлетворительными данными для идентификации в отечественной практике могут служить реквизиты документов, ИНН и дополнительная идентификационная информация - номера счетов, пластиковых карт и т.п. Фронтальная система должна иметь возможность подключать функцию скоринга заявок, желательно, на произвольно выбранном этапе обработки заявки.

Если по кредитной заявке принято решение о выдаче кредита, информация об этом должна стать доступной в точке продаж. Система должна уметь распечатать пакет необходимых документов (кредитный договор, платежное поручение на оплату приобретенного в кредит товара, договор банковского счета, другие документы, определенные технологией кредитования). Состав документов, их шаблоны и поля должны настраиваться в зависимости от кредитного продукта.

Для фронтальной системы важна возможность добавления новых информационных признаков кредитных заявок, создания и подключения к ним справочников, возможность производить настройку полей для новых признаков на формах кредитных заявок. Обязательно наличие конструктора форм кредитных заявок, позволяющего настраивать формы кредитных заявок в разрезе кредитных продуктов, задавать логику обработки событий и производить вычисления на экранных формах.

Система управления кредитами

Требования к функциональности системы управления сделками аналогичны требованиям к кредитному модулю АБС. Важнейшим качеством системы управления розничными кредитами является гибкая настройка кредитных продуктов. Для системы управления кредитами зарубежного производства необходимо учитывать уровень локализации системы - соответствие правил обработки кредитных сделок инструкциям ЦБ РФ (начисление процентов, резервирование, открытие счетов и генерация проводок по плану счетов ЦБ РФ). Система управления кредитами должна содержать средства для формирования и рассылки писем, выписок, уведомлений, иметь возможности интеграции по этим задачам с различными каналами доставки информации клиентам.

Важно наличие в составе решения средств анализа эффективности текущей деятельности (управленческие отчеты ) и анализа кредитных операций (аналитические отчеты ), а также средств построения пользовательских отчетов.

Скоринговая система

Основные функции управления кредитными рисками выполняет скоринговая система. Во первых, это поддержка различных способов расчета параметров скоринговых алгоритмов. К ним относятся методы, основанные на дискриминантом анализе (различные виды регрессий), на основе дерева классификации; на основе нейронной сети, генетические алгоритмы, методы ближайших соседей, менее популярные дедуктивный и макроэкономический методы и. т.д. Во вторых, проведение расчетов для выработки оптимальных параметров отсечения кредитных заявок, соответствующих максимальной доходности кредитного портфеля.

В-третьих, возможность мониторинга качества скоринговых алгоритмов - сравнения прогнозов с фактическими данными при пополнении базы данных кредитных историй, с целью анализа предикативной мощности алгоритмов, которая может снижаться со временем.

Алгоритмы скоринга должны предоставлять возможности расчета индивидуальных параметров кредитной сделки для конкретного заемщика (лимит, процентная ставка, срок кредита, параметры графика погашения кредита).

Многие скоринговые системы позволяют проводить Collection Scoring - учитывать в расчетах возврат кредитов в результате работы коллекторов, что увеличивает точность оценки кредитного риска.

Интегрируемость

При выборе систем необходимо изучить реализованные в них механизмы доступа к данным и возможности вызова функций для взаимодействия с другими системами в требуемых точках технологического процесса. Для ввода информации из других систем и соблюдения транзакционной целостности своих данных, системы должны предоставлять программные интерфейсы прикладного уровня (API).

Приведем примерный перечень задач интеграции коллекторской системы:

· Блокировка и возврат активов в АБС;

· Периодическая выгрузка для системы управления кредитами информации о новых условиях погашения задолженности по реструктурированным кредитам, осуществленных взысканиях на предмет залога, изменений сведений о заемщике, выявленных в процессе общения с ним

Если система управления кредитами в составе решения по розничному кредитованию не входит в АБС, то к задачам интеграции добавляются интерфейсы для ввода клиентов, открытия счетов для учета сделок, генерации бухгалтерских проводок и загрузки платежей в погашение кредитов. К особенностям национального погашения кредитов можно отнести значительную долю погашения кредитов наличными. Система управления кредитами должна обеспечивать доступность информации о величине минимального и полного погашений кредита для системы отделения банка, чтобы клиент смог узнать и внести достаточную сумму на текущий счет. Система управления кредитами должна интегрироваться с системой Internet-Banking для самостоятельного безналичного погашения кредитов клиентами. Скоринговые системы должны содержать развитые средства для доступа к базам данных кредитных историй.

Производительность

Количество ежедневно рассматриваемых банком и его партнерами заявок может составлять несколько тысяч. При таких объемах информации становятся важны характеристики платформ серверов приложений, загруженность которых, обычно, пропорциональна количеству одновременных активных соединений и характеристики СУБД, особенно, если заявки после их обработки в течение длительного времени хранятся в базе данных фронтальной системы. На задержки в работе конечных пользователей в удаленных точках продаж могут оказывать влияние, помимо производительности серверных приложений, объемы данных, передаваемые по каналам связи общего пользования с низкой пропускной способностью. Фронтальные системы могут использовать различные алгоритмы сжатия трафика.

Системы управления кредитами ориентированы на обработку сотен тысяч и миллионов кредитных сделок. Требования здесь схожи с требованиями, предъявляемыми к сделочным модулям розничных АБС.

Безусловно, уже на этапе выбора, все аспекты производительности систем должны быть подтверждены поставщиками или проверены нагрузочным тестированием

Надежность и защита информации

Особые требования по защите от несанкционированного доступа предъявляются к фронтальной системе, обеспечивающей доступ в сеть банка извне. Возможность удаленного использования системы агентами, сотрудниками точек продаж, а также самодиагностики через web-сервисы тесно связана с вопросами защиты информации. Анализируя средства защиты следует обратить внимание на варианты программной защиты каналов связи и стратегию парольной защиты.

Системы, входящие в состав решения, должны поддерживать разграничение доступа пользователей к функциям, множествам информационных объектов, отдельным полям (группам полей) информации в соответствии с их ролью в технологическом процессе.

ИТ-инфраструктура

Требования к ИТ-инфраструктуре во многом зависят от архитектуры решения. Централизованные решения повышают требования к каналам связи. Расходы на аренду каналов связи могут стать существенным фактором при выборе.

Желательно, чтобы требования систем к компьютерному оборудованию для конечных пользователей не превысили текущих стандартов банка. Рабочие места пользователей отделений и точек продаж должны быть оснащены сканерами, если используется распознавание заявок или сканирование документов клиента и устройствами для чтения информации с пластиковых карт, если предполагается при оформлении кредита выдавать пластиковые карты для получения и последующих погашений кредита.

Требования к серверным платформам полностью определяются выбранным решением. Желательно, чтобы решение позволяло раздельно масштабировать платформы фронтальной системы и системы управления кредитами.

Для сокращения потока заемщиков в отделениях банка необходимо развивать сеть устройств для выдачи и внесения наличных при помощи пластиковых карт.

Критерии выбора систем

Критерии отсечения

Невозможно провести детальный анализ качества всех систем на рынке. В стратегии развития ИТ должны быть определены основные специфические для бизнеса банка требования к ИТ-решению, а также ограничения, проистекающие из текущей архитектуры ИС

Удачными критериями отсечения могут оказаться количественные показатели и требования централизации/децентрализации функций управления. К количественным показателям, связанным с производительностью, например, относятся:

· Максимальное количество сделок в системе управления кредитами;

· Максимальное количество кредитных заявок, обрабатываемых в единицу времени;

К требованиям централизации/децентрализации технологического управления относятся возможность управления процессами в разрезе филиалов, групп филиалов банка или банка в целом в соответствии с принятой в банке моделью управления. Например, децентрализация может заключаться в существовании различных кредитных продуктов для различных филиалов банка или использовании различных показателей алгоритмов скоринга для различных регионов. Система должна обеспечивать возможность создавать управленческую и аналитическую отчетность в разрезе филиалов и по банку в целом, поддерживать централизованную и децентрализованную работу коллекторов, верификаторов, кредитных офицеров.

Если критериев отсечения недостаточно, банку довольно трудно сориентироваться на рынке. В этом случае обосновано привлечение консультантов. В практике проведения тендеров компанией ОТР довольно часто встречаются случаи недостаточности критериев отсечения, для таких случаев разработана итерационная технология, которая позволяет выбрать для детального рассмотрения ограниченное количество систем.

К критериям отсечения также можно отнести ограничения стоимости: максимальную стоимость приобретения и максимальную стоимость владения системами, которые могут быть определены при составлении бизнес-планов или заданы лицами, принимающими решение при помощи консультантов.

Фронт-офис банка - это зона приобретения и обслуживания банковского клиента, определяющая лицо кредитной организации и успех бизнеса в целом.

Фронт-офис кредитной организации - это бизнес-процесс обработки кредитной заявки или заявки на открытие депозита, начинающийся с прихода клиента в отделение банка (также точку продажи, интернет-ресурс, получение заявки из CRM системы, call-центра и др.) и заканчивающийся формированием сделки. К розничному кредитному фронт-офису также целесообразно отнести процессы работы с клиентом в части обслуживания кредитной сделки и в части взаимодействия с клиентом, например, при подключении услуг, предоставление выписки по счету и др.

Понятие и структура автоматизированной системы кредитного скоринга

Автоматизированная система оценки кредитоспособности (кредитного скоринга) включает взаимосвязанные модули (элементы), обеспечивающие процесс принятия решения о предоставлении кредита заёмщику и обслуживание кредитного портфеля банка. Ключевые преимущества от внедрения подобных информационных систем в кредитной организации:

1. Увеличение числа и скорости обработки кредитных заявок.

2. Эффективная оценка и постоянный контроль уровня рисков заемщика.

3. Снижение влияния субъективных факторов при принятии решения о предоставлении кредита. Обеспечение объективности в оценке заявок во всех отделениях кредитной организации.

4. Оценка и управление риском портфеля кредитов банка в целом, включая его отделения. Учет, при определении параметров новых кредитов, уровня рентабельности и риска кредитного портфеля.

5. Реализация единого подхода при оценке заемщиков для различных типов кредитных продуктов банка (кредитные карты, потребительские кредиты, автокредитование, ипотечные кредиты).

6. Адаптация параметров (условий) кредита под возможности заемщика (кастомизация кредитного продукта).

7. Сокращение численности банковского персонала, экономия за счет использования персонала более низкой квалификации.

Полный список и подробное описание подобных моделей представлено в работе . Нейросетевая модель «CRIS» оценивает вероятность мошенничества посредством анализа схемы авторизации и характеристики расходов владельца кредитной карточки. Модель «Experian National Risk Model» основана на прошлых кредитных характеристиках и прогнозирует проблемное поведение заемщика в течение двадцати четырех месяцев. Система «HORIZON» включает одиннадцать моделей, построенных на основе характеристик заемщика, и определяет коэффициент потерь при банкротстве заемщика. Модель «TransRisk Auto» определяет вероятность просрочки выплат по кредиту в течение двенадцати месяцев по кредитам на приобретение транспортного средства. На основе обзора российских и западных систем подобного рода выделим типовую структуру автоматизированной системы кредитного скоринга, представленную на рис. 1.

Рис. 1. Структура автоматизированной системы кредитного скоринга

Модуль построения модели оценки кредитоспособности (скоринговой модели) является ядром, ключевым элементом системы кредитного скоринга. Остальные модули являются вспомогательными и обеспечивают процесс принятия решения о предоставлении кредита, используя результат модуля ‑ модель, на основе которой оценивается кредитоспособность заемщика.

Модуль построения скоринговой модели – совокупность методов, подходов, хранилищ информации, используя которые сотрудники кредитной организации получают модель оценки кредитоспособности, на основе которой оценивается заёмщик. Главная задача данного модуля – построение модели оценки кредитоспособности, используя различные методы и подходы, имеющиеся в распоряжении сотрудников (аналитиков) кредитной организации, данные (кредитная история, знания экспертов, макроэкономические показатели региона и так далее), руководствуясь при этом перечнем требований и ограничений. Результатом функционирования данного модуля является построенная модель оценки кредитоспособности.

Рассмотрим это понятие подробнее. В упрощенном виде подобная модель представляет собой взвешенную сумму (свёртку) значений определенных характеристик заемщика. В результате получается интегральный показатель (кредитный рейтинг). Чем он выше, тем ниже уровень кредитного риска. Формализовано модель оценки кредитоспособности (CSM – Credit Scoring Model) в общем виде можно представить следующим образом:

CSM = < I 0 (G, L, Ф, А); К (I); Т >,

где I 0 – кредитный рейтинг, мера кредитоспособности заёмщика; G – набор факторов кредитоспособности заёмщика; L – набор оценок каждого фактора из набора G; Ф – набор весов, задающих значимость каждого фактора из набора G; А – метод расчёта I 0 ; К – модель определения условий кредитования на базе I 0 ; Т – налагаемые модельные ограничения.

Требования к автоматизированной системе кредитного скоринга

В процессе принятия решения о предоставлении кредита заемщику, как правило, задействованы две группы специалистов: эксперты‑аналитики, которые определяют условия кредитования и корректируют модель оценки, и операторы, непосредственно работающие с моделью в отделениях банка. Каждая из этих групп выдвигает ряд требований к разрабатываемой модели. По мнению авторов, автоматизированная система кредитного скоринга должна отвечать нескольким требованиям:

1. Объективность. Модель должна выявлять объективные закономерности между различными факторами и минимизировать влияние субъективного человеческого фактора на принятие решений.

2. Автоматизация. Модель должна обеспечить возможность обрабатывать большие потоки кредитных заявок в режиме реального времени. Этого можно добиться путем создания программного инструмента.

3. Точность. Модель должна обеспечить приемлемый уровень предикативной мощности (точности), другими словами, приемлемый уровень неправильно классифицированных заемщиков.

4. Адаптируемость. Модель должна учитывать изменения во внешней и внутренней среде кредитной организации, в том числе учитывать нормативные акты надзорных органов. Это позволяет принимать более обоснованные и точные кредитные решения.

5. Гибкость. Гибкость модели ‑ возможность внесения корректировок в модель, например, изменение весов факторов, добавление новых факторов, изменение параметров модели. Модель не должна при этом требовать привлечения квалифицированных экспертов для ее адаптации под новую структуру данных.

6. Объяснимость. Важная характеристика модели - возможность объяснить, почему данный заемщик получил определенный кредитный рейтинг. Некоторые методики не позволяют объяснить, почему данному заемщику следует отказать в кредите. Модель с высоким уровнем объяснимости принятого решения ведет к удобной интерпретации полученных результатов, их наглядности.

7. Сложность. Сложность модели целесообразно определять количеством переменных и характером их взаимосвязей; затратами (временными и стоимостными) на создание модели; сложностью подхода к синтезу модели. Переменных в модели должно быть не слишком много и в то же время достаточно для точной оценки заемщика. При этом модель должна содержать значимые переменные и обеспечивать минимум дополнительных квалификационных требований к кредитному менеджеру для работы с моделью.

Проблемы внедрения автоматизированной системы кредитного скоринга

Можно выделить два основных подхода к решению проблемы внедрения :

1. Приобрести типовую модель. Ключевыми преимуществами подхода являются: относительно незначительные затраты на внедрение; наличие опыта использования модели, что создаёт возможность оценить эффективность модели. Главный недостаток ‑ отсутствие гибкости и возможностей для развития модели, невозможность корректировать и актуализировать модель без помощи разработчиков. В силу того, что в зарубежных кредитных организациях использование моделей оценки кредитоспособности заемщиков имеет историю, логично предположить, что их можно применять в российских условиях как типовые, не создавая собственных инструментов принятия решений. По мнению авторов, использование зарубежных типовых моделей в российских условиях затруднено, поскольку есть особенности, связанные с нестабильностью экономики страны в целом, большой долей теневых доходов, вариабельностью регионов по условиям социально‑экономического развития, спецификой законодательной базы, что оказывает влияние на организацию процедуры оценки кредитоспособности заемщиков. Модель должна соответствовать определенной стране, ее экономическим и финансовым условиям, особенностям конкретной кредитной организации.

2. Разработать модель силами собственных или сторонних аналитиков. Результатом подхода, в терминах работы , станет индивидуально‑адаптированная модель оценки кредитоспособности. Ключевые преимущества подхода ‑ учёт специфики кредитной организации и возможность развития модели. Главные недостатки – относительно ресурсоемкий подход и потребность в квалифицированных специалистах.

Пример использования автоматизированной системы кредитного скоринга на основе нечеткого логического вывода

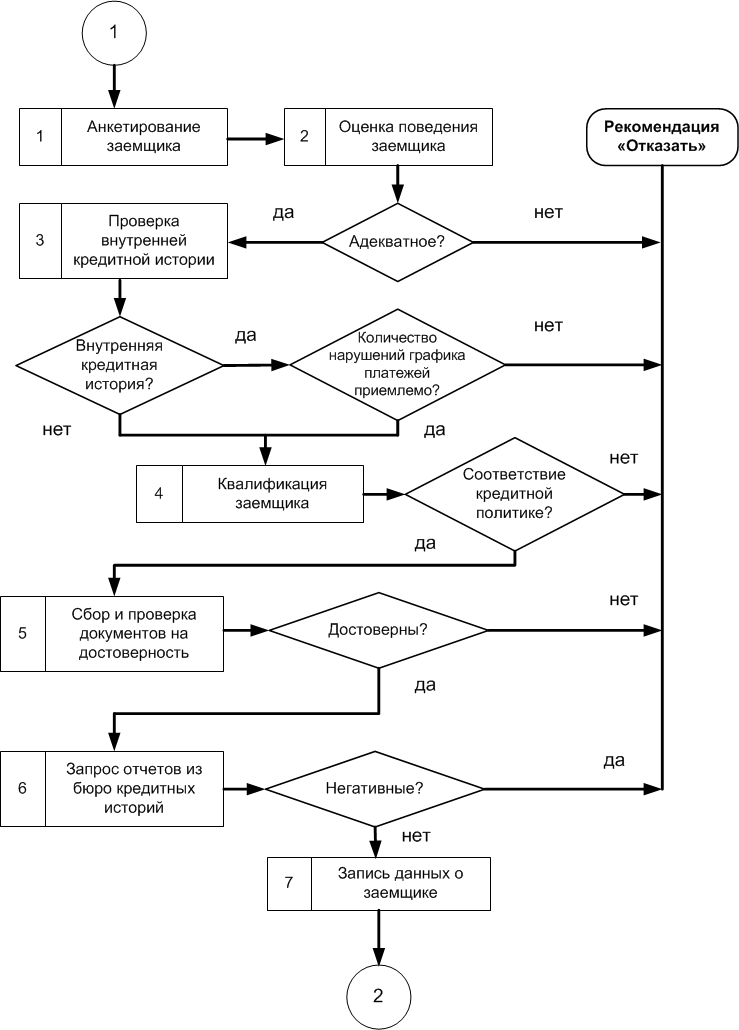

Внедрению и эксплуатации разработанной модели оценки кредитоспособности физических лиц в кредитной организации предшествуют создание организационного обеспечения модели. В рамках создания организационного обеспечения модели необходимо определить последовательность этапов эксплуатации модели; перечень принимаемых решений; необходимую информацию и результат на каждом этапе; лиц, ответственных за принятие решения. Эксплуатация модели в кредитном отделе может быть разделена на три этапа: сбор информации о заёмщике, оценка заемщика, принятие решения о кредитовании.

На рис. 2 представлена блок-схема предварительной оценки заемщика (прескоринга). Предварительная оценка необходима, поскольку требуется учесть необходимые условия предоставления кредита. На практике к таким условиям можно отнести степень адекватности поведения заемщика, проверка подлинности документов, отсутствие негативной кредитной истории, соответствие заемщика кредитной политике организации. На рис. 3 представлена последовательность принятия решения на основе модели. Модель является обучаемой, записанные данные о характеристиках заемщика используются для уточнения параметров функций принадлежности нечетко – множественных классификаторов. Формируются два значения кредитного рейтинга – количественное и качественное.

Рис. 2. Последовательность предварительной оценки заемщика

Рис. 3. Последовательность принятия решения о кредитовании на основе модели

Информационное обеспечение рассмотрим с точки зрения необходимой информации для принятия решения о кредитовании, источников её получения и модели потоков данных. Основным источником получения информации является анкета-заявка, заполняемая заемщиком и содержащая значения его характеристик. Информация, содержащаяся в анкете-заявке, подтверждается соответствующими документами, перечень которых устанавливается кредитной организацией в соответствии с кредитной политикой. Решение о кредитовании может основываться только на анкете-заявке без подтверждения информации соответствующими документами, что может привести к ошибочным решениям из-за недостоверности представленной информации. Увеличение числа предоставляемых документов приводит к увеличению трудоемкости обработки кредитного обращения и повышению уровня достоверности содержащейся в анкете-заявке информации.

Комплексная автоматизация процесса корпоративного кредитования - важнейшая задача, стоящая сегодня перед многими банками страны. Один из интересных примеров успешного внедрения в этой сфере - система, разработанная компанией «Прогноз» для банка «Санкт-Петербург»

Предпосылкой создания программного комплекса явился тот факт, что банку «Санкт-Петербург» требовались современные эффективные инструменты автоматизации корпоративного кредитования, которые бы обладали понятным механизмом настройки, позволяли активно использовать данные из внешних систем (CRM, АБС, БКИ) и были предназначены для решения целого ряда взаимосвязанных задач в едином информационном пространстве.

Специалисты «Прогноза» разработали систему, представляющую собой симбиоз двух программных продуктов - и . Модуль «Кредитный риск» был запущен в промышленную эксплуатацию во всех дополнительных офисах банка «Санкт-Петербург» в декабре 2012 года. Его основная задача - полная автоматизация процесса оценки кредитного рейтинга для корпоративного бизнеса. В числе достоинств программного продукта - понятный интерфейс для настройки методик оценки заемщиков. Это позволило упростить работу специалистов дирекции кредитных рисков по настройке методик, а также обеспечило возможность оперативного внесения корректировок в применяемые методы оценок без участия разработчиков и служб сопровождения.

Модуль «Управление кредитным портфелем» запускался постепенно, по мере реализации схем обработки продуктов, поскольку банк отказался от унифицированной схемы обработки кредитных заявок и пошел по пути формирования индивидуальных схем обработки каждого продукта, чтобы уменьшить взаимные влияния изменений, вносимых в кредитные программы.

Ввод модуля в промышленную эксплуатацию прошел с февраля по август 2013 года. Его использование позволило значительно сократить время на обработку заявок по стандартным программам кредитования МСБ, повысить качество кредитного анализа, а также почти исключить из процесса кредитования ошибки, связанные с человеческим фактором. Модуль успешно взаимодействует не только с различными системами банка (АБС, CRM), но и с внешними источниками информации, такими как бюро кредитных историй. Визуальный механизм настройки бизнес-процессов обработки заявок позволил реализовать гибкую и быструю настройку.

Модуль «Управление кредитным портфелем» предоставил пользователям расширенные возможности мониторинга объектов обеспечения. Таким образом, специалисты банка получили не только централизованное и актуальное хранилище данных об объектах обеспечения, но и средства по автоматическому контролю сроков проведения регламентных процедур с автоматической маршрутизацией на специалистов банка и средствами визуального мониторинга для руководителей.

Объединенная система предоставила удобные инструменты для анализа финансово-хозяйственной деятельности контрагентов и расчета кредитного риска участников сделки, обеспечила маршрутизацию заявок на службы банка при рассмотрении заявок по стандартным программам кредитования МСБ, позволила автоматизировать формирование заключений, проверку стоп-факторов. Также среди решенных задач - формирование групп связанных заемщиков, учет и мониторинг обеспечения.

В ходе реализации проекта решение было успешно встроено в инфраструктуру банка «Санкт-Петербург», была создана бесшовная среда кредитования МСБ - с момента подачи заявки на кредитный продукт до выдачи кредита в банковской системе и дальнейшего сопровождения сделки, и в значительной степени автоматизированы рутинные операции, выполняемые кредитными специалистами при рассмотрении кредитных заявок не по стандартным программам.

Петр МининБанковское обозрение, №2, февраль 2014

дипломная работа

2. Автоматизируемые решения бизнес-процесса выдачи кредитов и карт

· Процессы предкредитной обработки по экспресс-кредитам, выдаваемым наличностью либо на карты. Особенности продукта: высокая ставка, без дополнительных условий.

· Процесс предкредитной обработки по потребительским кредитам, выдаваемым наличностью либо на карты. Особенности продукта: ставка ниже, чем по экспресс кредиту. В заявке могут участвовать обеспечение, поручители.

· Процесс предкредитной обработки по револьверному кредиту, выдаваемому на карту.

· Процесс учета и логистики карт в центральном офисе и на точках продажи.

Процессы предкредитной обработки с выдачей карты могут предполагать как выдачу именной, так и неименной карты.

Общие основные шаги для процессов предкредитной обработки по экспресс-кредитам и револьверному кредиту, выдаваемому на карту:

· Регистрация (поиск как ранее зарегистрированного) заемщика и заявки;

· Проверка заемщика внутри системы EGAR E4 Banking и по Базе.

· Предварительная верификация заемщика по стоп-факторам с принятием одного из решений:

o Отклонить заявку

o Продолжить обработку

· Проверка заемщика в НБКИ.

· Скоринговая оценка кредитоспособности с учетом полученной данным по Базе и НБКИ с одним из двух решений:

o Кредит (кредитный лимит) может быть предоставлен

o Отказ в предоставлении кредита

· Ввод документов заемщика (фото, автосканирование)

· Контроль заявки и заемщика кредитным инспектор

· Контроль заявки и заемщика сотрудником службы безопасности

· Принятие решения старшим кредитным инспектором

· Оповещение заемщика об окончательном решении

· Подписание договора, открытие счетов.

· Опционально: активация неименной карты и/или размещение заявки на именную карту.

Дополнительные ключевые шаги для процессов предкредитной обработки по потребительским кредитам:

· По итогам скоринговой оценки может быть принято решение, что заемщик должен предоставить залог, поручителя либо дополнительные документы, подтверждающие доход.

· Операция ввода документов так же предполагает ввод дополнительных документов.

Процесс учета и логистики карт инициируется для каждой партии карт, полученных Банком. Каждый экземпляр именной карты на стадии заявки на саму карту уже привязан к соответствующему договору.

Ключевые шаги процесса учета и логистика карт:

· Если процесс предкредитной обработки предполагает выдачу именной карты, информация о точке получения карты фиксируется в EGAR E4 Banking, а заявка на выпуск карты передается в бэк-офис.

· Пребывшая партия не активированных карт регистрируется в системе.

· Часть партии, включая именные, которые должны быть выданные в дополнительном офисе, регистрируется как отправляемая в соответствующий офис (удаленную точку продажи).

· Полученная партия регистрируется в дополнительном офисе (точке продаж)

Отдельная карта партии регистрируется как выданная по определенному договору

Автоматизация учета банковских операций и ее реализация в программе "1С Бухгалтерия"

Если всю деятельность компании можно разделить на бизнес процессы, то и процессы можно разделить на более мелкие составляющие. В методологии построения бизнес процессов это называется декомпозицией...

Автоматический учет средств вычислительной техники

Рисунок 2...

Проектирование автоматизированного рабочего места кассира-операциониста для ООО "Расчетно-кассовый центр"

Для идентификации плательщиков из базы данных Расчетно-информационной системы Программного комплекса “ИНКОМУС Квартиросъемщик” (или другой расчетной программы) в базу данных кассового модуля передается информация по лицевым счетам...

Проектирование автоматизированного рабочего места сотрудника банка по выпуску банковских карт

Рис. 2.16 - Вход в программу Рис. 2.17 - Выбор первого подменю «Работа с клиентами» Рис. 2.18 - Работа в подменю «Клиенты» Рис. 2.19 - Работа в подменю «Банковские карты» Рис. 2.20 - Работа в подменю «НСИ» Рис. 2...

Проектирование автоматизированной системы управления базой шаблонов зубочисток на примере ОАО "Зубочистка +"

Вместо передачи документации между художественным и дизайнерским отделом, в последних вводится процедура работы с АСБШ, которая упрощает получение информации о ходе разработки дизайнерского проекта. Эти диаграммы на рисунках 29 и 30...

Разработка автоматизированной системы обработки данных лаборатории хроматографии

На данном этапе исследование компонентного состава нефти и газа в лаборатории хроматографических исследований имеет вид, представленный на диаграмме в соответствии с рисунком 1 и 2. Рисунок 1...

Определены участники бизнес-процесса и показаны в табл. 9. Таблица 9...

Разработка АИС учета электронного документооборота деканата на основе бизнес-процессов

Создать первый бизнес-процесс и соединить его с только что созданной задачей. Затем приступить к рисованию карты маршрута (рис. 2.3): Рис. 2.3 «Общая карта БП «Обучение» ИБ «Деканат»» Оформляем карту. 2.3...

Разработка информационной системы одной и тюменских компаний авторазбора

Целью данной работы я исследование деятельности одной и тюменских компаний авторазбора. На данный момент в компании весь учет разобранных запчастей с б/у и битых автомобилей идет через книгу учета...

· Процессы предкредитной обработки по экспресс-кредитам, выдаваемым наличностью либо на карты. Особенности продукта: высокая ставка, без дополнительных условий. · Процесс предкредитной обработки по потребительским кредитам...

Разработка приложения по автоматизации продаж кредитных продуктов через офисы Банка

Рисунок 4...

Разработка приложения по автоматизации продаж кредитных продуктов через офисы банка

Автоматизируемые решением бизнес-процессы обслуживания и мониторинга кредитов и карт: · Процесс мониторинга кредитных обязательств...

Разработка приложения по автоматизации продаж кредитных продуктов через офисы банка

Рисунок 4...

Сравнительный анализ возможностей Workflow-систем

Важнейшей особенностью технологии Workflow является поддержка управления процессами, содержащими как автоматизированные выполняемые средствами информационных систем, так и неавтоматизированные - выполняемые вручную операции...

Модуль «Предкредитная обработка» интегрированной банковской системы БИСКВИТ предназначен для автоматизации бизнес-процессов обработки кредитных заявок. Он может использоваться в составе комплексного полнофункционального решения по автоматизации работы кредитного брокера, включающего подсистему «Удаленный офис» и, при необходимости, внешние программные продукты АИЖК, БКИ, страховых компаний и пр.

Решение позволяет автоматизировать предкредитную работу фронт- и бэк-офиса кредитной организации, начиная с первичного этапа работы с клиентом, вплоть до вынесения решения кредитным комитетом и регистрации кредитного договора.

Модуль предназначен для работы с различными кредитными продуктами - кредитные карты, потребительское кредитование, ипотечное кредитование, автокредитование. Он позволяет сократить издержки банка благодаря возможности реализовать оптимальные подходы к организации бизнес-процессов и повысить качество предкредитной работы.

Функциональность модуля

Подсистема «Удаленный офис», являясь полнофункциональным решением по автоматизации работы кредитного брокера, обеспечивает автоматизацию ввода сведений о потенциальном заемщике, созаемщике, поручителе, информации о предполагаемом кредите. Таким образом, подсистема позволяет сформировать заявку на выдачу кредита.

Кредитная заявка и, при необходимости, сведения из внешних систем (АИЖК, БКИ, ПО страховых компаний и пр.) поступают в ИБС БИСКВИТ для глобального анализа и принятия решения о выдаче кредита с применением скоринговой и балльной моделей. В модуле реализован защищённый документооборот между фронт- и бэк-офисами.

При положительном решении модуль автоматически осуществляет расчет предоставляемой суммы кредита и размер процентной ставки, формирует кредитный договор и весь необходимый пакет документов.

Принятие решений

Цель модуля - упростить принятие решений по кредиту. Это осуществляется с помощью стоп-условий, ввода параметров скоринговой и балльной моделей, как для продукта, так и для конкретного субъекта (заёмщика, созаёмщика, поручителя).

В модуле указывается список лиц, виза которых необходима для принятия решения по заявке. Этот список варьируется в зависимости от величины лимита, условий заявки, принятых ранее решений по заявке.

Модуль позволяет настраивать маршрут заявки от ввода данных о заемщике до генерации договора в системе в разрезе конкретных типов кредитных продуктов. Помимо договора, модуль формирует и печатает все требуемые документы и отчеты.

Настройка модуля

Модуль «Предкредитная обработка» позволяет настраивать следующие параметры для работы:

- параметры дифференцированного и аннуитетного графика платежей;

- параметры графика уплаты страховки (для автокредитов);

- подпараметры для каждого отделения;

- параметры кредита - валюта (и ее курс), комиссии, ставки и т.д.

Отчетность

Модуль обеспечивает формирование следующих документов:

- Договор кредитования (Приложение 3);

- График погашения кредита;

- Заявление на перевод с текущего банковского счета;

- Заявление на безналичную конвертацию денежных средств (для кредитов в валюте);

- Согласие на предоставление информации в БКИ.

Формируются и другие документы, необходимые для конкретного вида кредитования.

Взаимодействие с другими приложениями

В целях обеспечения взаимодействия модуля «Предкредитная обработка» с внешними приложениями в модуле реализован файловый обмен или обмен сообщениями на основе продуктов для интеграции промышленных приложений семейства SONIC. Разработаны стандарты форматов обмена с использованием возможностей трансформации данных средствами продуктов семейства SONIC.