Если ипотеку выплатить раньше в сбербанке. Как правильно провести досрочное закрытие ипотечного кредита в сбербанке. Общие ипотечные условия

Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

Отчисления на травматизм - принципы расчета

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы - обычные и по инвалидам

Каковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу - от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации .

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2018 году

Уплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

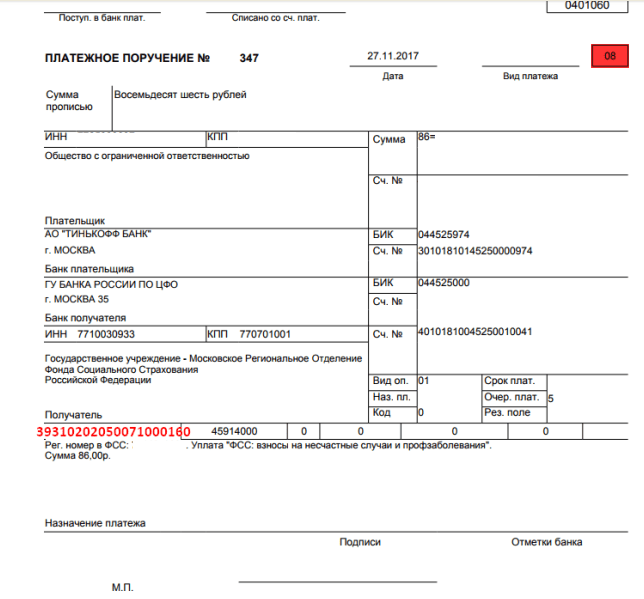

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2018 году

Отчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

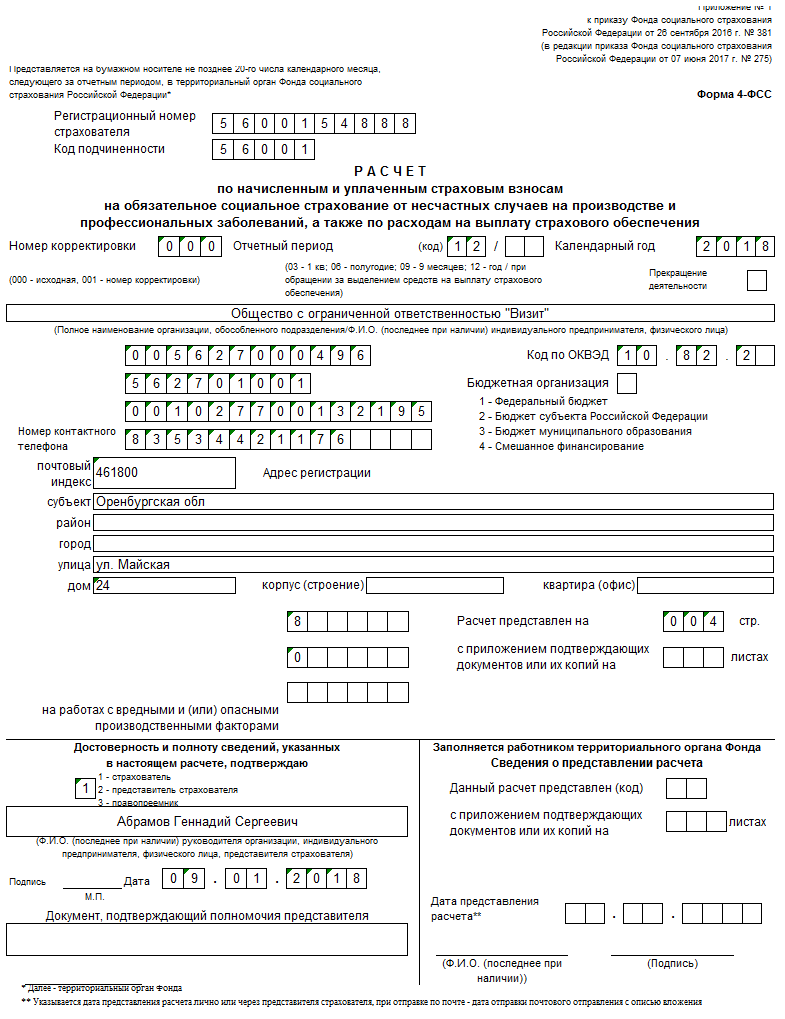

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

Вместе с формой 4-ФСС подается еще 1 отчет - об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

Итоги

В правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

2017 год принес немало изменений, которые касаются страховых взносов на травматизм. Теперь ФСС получил более расширенные функции и возможности, а часть обязанностей было передано налоговой службе.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Практика показывает, что чем менее опасную работы выполняет сотрудник, тем меньшими будут страховые взносы на травматизм.

Но если компания вовремя не установила свой основной вид работы, то ФСС будет вынуждена оформить им максимальный тариф.

Главные аспекты

Независимо от типа организации, ее формы собственности и вида деятельности, ее руководство обязано сотрудников от травм на производстве и заболеваний, связанных с профессиональной деятельностью.

Но сам размер страховых взносов будет существенно отличаться, в зависимости от вероятности наступления таких случаев.

Страховые взносы производятся с выплат и других вознаграждений за труд сотрудника. Возможно такое только в том случае, когда между работником и работодателем установлены трудовые отношения.

Что это такое

Законодательство страховыми взносами за травматизм признает средства, которые учреждение передает ФСС, для покрытия страховых случаев у сотрудников этого учреждения.

Такими происшествиями являются случаи причинения вреда в процессе выполнения работы, которая предусмотрена . 2019 год принес много изменений, которые касаются страховых взносов.

До того платежи по обязательному медицинскому страхованию (на травматизм в том числе) уплачивались только у ФСС (нужно было сдавать только один отчет), то сегодня отчеты по уплате нужно подавать и в налоговую службу и в Соцстрах.

Взносы на травматизм с отпускных и других видов дохода остались в прежнем размере, но форма отчетности (в связи с разделением полномочий) существенно изменилась.

Действующие нормативы

Все вопросы, которые связаны с размером и порядком страховых отчислений, регулируются нормативным актом .

Этот закон касается выплат по несчастным случаям на производстве, а также заболеваний профессионального характера.

В случае возникновения страховых случаев платежи вносятся на основании норм, которые прописаны в таких законодательных актах:

- Постановление Правительства, в котором указаны правила причисления определенных видов деятельности к таким, в которых наблюдается присутствие профессионального риска.

Что нужно знать

Всем плательщикам страховых взносов на травматизм в 2019 году необходимо указать свой вид деятельности.

Чтобы это сделать в ФСС нужно подать такие документы:

- заявление, где будет указан основной вид труда на предприятии;

- документ, подтверждающий вид деятельности;

- для больших предприятий еще потребуется пояснительная записка к балансу за предыдущий год.

Важно не опаздывать с подачей документов, так как в этом случае ФСС предоставит для учреждения самый высокий тариф, хоть такая ставка может и не отвечать действительному виду работы

До того ФСС должен быть обосновывать причины повышения тарифа, так как предприятие могло оспаривать завышенные тарифы.

Как узнать свой тариф

Чтобы определить свой тариф в текущем году, следует подтвердить вид трудовой деятельности за предыдущий отчетный период.

Для этого до 17 апреля следует подать в ФСС все необходимые документы вместе с заявлением.

Если этого сделано не будет фонд не будет штрафовать предприятие, а установят соответствующий тариф на свое усмотрение.

Обычно выбор падает на самый высокий тариф из тех, которые представлены кодах ЕРГЮЛЬ по соответствующему учреждению.

Для самого предприятия это очень невыгодно, поэтому очень важно вовремя подтверждать свой вид деятельности.

Порядок оплаты

И хоть в 2019 году было введено множество изменений, которые касаются предоставления права налоговой службе контролировать большое количество социальных платежей, по прежнему страховые взносы по травматизму следует платить в ФСС.

Под расчетным периодом понимают 1 год. Обязательно нужно делать отчеты за такие периоды:

- квартал;

- 6 месяцев;

- 9 месяцев;

- один год.

Федеральный закон №125 говорит о том, что платежи за травматизм нужно перечислять с зарплаты сотрудника до 15 числа каждого месяца (следующего за расчетным).

Если эта дата выпадает на выходной или праздничный день (имеют в виду государственные праздники), то последним днем для уплаты взносов считается следующий рабочий день.

Если же сотрудник осуществляет возложенные на него функции в соответствие с гражданско-правовыми отношениями, то уплачивать страховые взносы нужно будет в установленный ФСС срок

Этот период устанавливается фондом отдельно для каждого конкретного случая. Для перечисления средств на счет соответствующего учреждения следует узнать его реквизиты.

Эту информацию можно получить в отделении фонда или же на его официальном сайте. Для перевода средств на счет фонда сотруднику предприятия нужно будет заполнить специальную платежку.

В него следует вносить такую информацию:

- дату проведения платежа и номер платежного поручения;

- информация о плательщике страховых взносов.

Последний пункт необходимо заполнять в нескольких строчках:

| 101 | Указывается статус плательщика |

| 8 | Название учреждения |

| 60 | Номер учреждения, который выдает налоговая инспекция |

| 102 | КПП учреждения (для ИП он составляет 0) |

| 9-12 | Вносятся данные о банковском учреждении плательщика |

| 21 | В какой очереди производится платеж |

| 24 | Назначения денежного перевода |

| 6,7 | Сумма платежа |

| 22 | Код выплаты |

| 105 | ОКТМО |

Как рассчитать платеж инвалиду

Если на предприятии работают первой, второй или третьей группы, то в 2019 году взносы на травматизм будут стоить на 40 процентов дешевле.

Ви=В*0,4 где:

Такие пониженные тарифы инвалиды должны платить без всяческого подтверждения с их стороны.

Страховые взносы на травматизм в 2019 году

Каждый месяц после того как сотруднику будет начислена заработная плата, следует отчислять платежи на травматизм.

В 2019 году это необходимо делать по такому алгоритму:

Если предприятие было создано и продолжает свою деятельность по , то оно может рассчитывать на льготу в размере 60 процентов от основного тарифа.

Установленные меры ответственности

Если предприятие не подаст вовремя отчетность за установленный период, то на него будет наложен штраф в размере 4 процентов от общей суммы взносов, с того дня, когда прекратилась уплата взносов.

Размер штрафа не может быть меньше одной тысячи рублей, но не более 30 процентов от суммы всех взносов. Такие нормы прописаны в .

Если предприятием слишком занижается налоговая база, то на него будет наложен штраф в размере 20 процентов. В то же время сумму санкции не может быть выше 40 тысяч рублей.

Также начисление штрафа в размере 20 процентов будет происходить в таких случаях:

- неполная уплата взносов;

- полное отсутствие взносов на травматизм;

- исчисление сумм, которые не отвечают действительности;

- другие ошибки плательщика, которые нарушают законодательство и могут быть оценены, как нарушение налоговой отчетности.

Если уплата взносов происходит не полностью или вовсе отсутствует и было доказано, что плательщик делает это умышленно, то штраф может составлять 40 процентов от суммы неуплаты.

Часто задаваемые вопросы

На практике возникает большое количество ситуаций, когда необходимо разъяснение некоторых сложных вопросов.

Для получения корректных ответов важно следить за законодательством, так как оно часто подвергается изменениям.

Какие выплаты не облагаются

Страховые взносы не начисляются на такие типы выплат:

- социальные пособия (декретные, больничные и пр.);

- если выплаты производят по соглашениям оказания услуг.

Платят ли ИП

Индивидуальный предприниматель обязан платить взносы на травматизм за себя на протяжении всего периода, когда у него присутствует статус субъекта предпринимательства .

Исключением из этого правила являются льготные периоды, когда ему не нужно уплачивать эти платежи.

Когда был принят закон об обязательном медицинском страховании в Российской Федерации, .

Размер взносов на травматизм зависит от уровня сложности и опасности выполняемых работ. Притом, облагаются только те виды работ, которые указаны в трудовом договоре.

Каждое предприятие обязано в срок подавать подтверждение своей основной деятельности, иначе ФСС будет иметь право назначить самый большой тариф для этого вида труда.

Если взносы не будут вовремя уплачены или же уплачены не в полном размере, то предприятие будет оштрафовано в соответствие с нормами налогового законодательства.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Благодаря ипотечному кредитованию тысячи российских семей смогли приобрести собственное жильё. Сбербанк – это государственное учреждение, он предлагает заемщикам более выгодные условия кредитования, нежели другие финансовые организации. Большинство заемщиков выбирают этот банк для получения ипотеки.

Необходимость постоянно выплачивать проценты за пользование неизбежно наводят на мысль о досрочном погашении ипотеки в Сбербанке. Условия 2019 года мало чем отличаются от прошлых лет. Семье, взявшей заём, экономически выгодно вносить большие платежи, нежели предусматривает график, в этом случае снижается размер переплаты.

Согласно закону, взяв кредит, мы обязаны оплачивать банку проценты со взятой суммы на протяжении всего срока пользования. Однако при досрочном погашении кредита этот срок сокращается, а это значит, что процентов придется платить меньше.

Выгода сильно отличается в зависимости от того, как был составлен график оплаты задолженности:

- Схема платежей рассчитана дифференцированными платежами, процентная ставка равномерно распределена по всем платежам. При внесении больших средств проценты будут уменьшаться, а вместе с ним уменьшатся и последующие платежи.

- График рассчитан аннуитетными платежами, размер ежемесячных платежей фиксирован, а проценты погашаются преимущественно в первой половине срока кредитования.

Важно внести все деньги полностью, ведь даже на остаток в одну копейку будет начисляться процент, а потом пеня, и кредит не будет считаться закрытым. После проведения платежа лучше убедиться в отсутствии задолженности через интернет в личном кабинете или офисе банка, где вам выдадут справку о закрытии кредита и отсутствии задолженности по нему.

Заявление

Перед подачей заявления необходимо внести финансы на счет, по которому происходила оплата. После нужно подойти в ближайший офис банка и заполнить заявление, бланк и образец заполнения вам даст сотрудник. В нем указывается расчетный счет, с которого должны сняться деньги. В случае частичного погашения нужно также указать, что необходимо сделать:

- перерасчет ипотеки;

- сокращение срока выплат.

Также заявление можно написать на портале Сбербанка. При этом количество досрочных погашений может быть любым – можно хоть каждую неделю вносить дополнительные платежи, размер которых также может быть любым – хоть один рубль.

Внесение платежа

Сегодня оплата с помощью наличных уже невозможна, поэтому перевести деньги можно любым их перечисленных способов:

- безналичным переводом в личном кабинете на сайте Сбербанка;

- через удобный вам банкомат или терминал;

- через кассу в офисе Сбербанка.

Внести сумму достаточно просто, он ничем не отличается от внесения ежемесячных платежей.

Итоги

После внесения платежа при полном погашении вам будет выдана справка о его закрытии и отсутствии задолженности перед банком. Если же оплата была частичной – сотрудники должны предоставить вам новый график ежемесячных платежей. Если же заявление было отправлено через интернет, то новый график появится у вас в личном кабинете.

Таким образом, досрочное погашение ипотеки в Сбербанке по условиям 2019 года и возврат процентов по нему – это реальный способ уменьшить долг и существенно сэкономить. Причем совершать дополнительные платежи сегодня совсем не сложно, и вносить их можно хоть каждый день любым, даже самым минимальным платежом.

Досрочное погашение ипотеки в Сбербанке

Можно считать счастливчиками людей, которым доходы позволяют произвести досрочное погашение ипотеки в Сбербанке.Данная процедура не до конца автоматизирована в финансовом учреждении, поэтому необходимо разобраться в её деталях.

Выгодно ли гасить ипотеку досрочно в Сбербанке?

Схемы погашения кредита имеют свои особенности, которые всегда описаны в соответствующих пунктах договора. При дифференцированном графике, после частичного досрочного гашения займа уже в следующем месяце клиент ощущает снижение нагрузки по займу и уменьшение платежа за счёт снижения процентных начислений. При аннуитете платёж тоже пересчитывается в сторону уменьшения, но его снижение не так заметно.

Обе ситуации приводят к примерно одинаковому снижению нагрузки по займу и уменьшению начисления процентных платежей. Единственным большим отличием является то, что платежи по аннуитету при досрочном погашении пересчитываются по специальной формуле. Эта формула распределяет оставшуюся долговую нагрузку таким образом, чтобы оставшийся срок клиент продолжал платить за кредит одинаковыми платежами, но уже в уменьшенном размере. Новый график платежей можно попросить распечатать в любой момент в ближайшем отделении банка.

При дифференцированном графике в Сбербанке является отличной возможностью без штрафов и хлопот приблизить неограниченное право владения своей квартирой.

Законодательные нюансы досрочного погашения

Вопрос о том, *возможно ли досрочное погашение ипотеки в Сбербанке перестал быть актуальным в 2011 году, когда были приняты изменения в ст. 809-810 ГК РФ. Сейчас указанные нормы законодательства дают право заёмщику в любой момент досрочно погасить свой долг без ограничений по сумме.

Но есть два нюанса:

- Перед осуществлением внеочередного платежа необходимо отправить уведомление кредитору об этом шаге за 30 дней до перечисления денег.

- Преждевременный платёж по ипотеке, оформленной на юридическое лицо или субъекта предпринимательства, происходит только с согласия заимодавца.

На практике Сбербанк разрешает проводить внеочередные платежи по ипотеке без ограничений, уведомить кредитора надо не позднее дня проведения гашения, если иное не указано в договоре.

Аннуитетный график и неполное досрочное погашение

Если квартира находится в Сбербанке в ипотеке, то при досрочном погашении как гасится кредит, пересчитывают ли сумму, размер и сроки аннуитетных взносов? Ответы на эти вопросы рассмотрены в приведённом наглядном примере. За основу взяты следующие параметры кредита:

- первоначальная сумма: 500 000 рублей;

- процентная ставка: 13% годовых;

- первоначальный срок: 12 месяцев;

- внеочередной платёж: одноразово в сумме 50000 рублей;

- дата ежемесячного внесения платежа: 24 число месяца.

На графике в октябре 2017 года был проведён внеплановый платёж в размере 50 000 рублей. Согласно заявлению клиента оплата всей суммы (ежемесячный платеж + досрочное погашение) происходит в плановую дату 24.10.2017 года.

Таким образом была уменьшена сумма последующих аннуитетных платежей с 44 658,64 рублей до 36 017,74 рублей. Данный пример показывает преимущества внеочередного погашения и реальную картину изменения графика после досрочной оплаты кредита.

Как закрыть ипотеку в Сбербанке досрочно полностью

Пошаговая инструкция для освобождения себя и своей квартиры от ипотечных хлопот в Сбербанке достаточно проста. Для этого необходимо:

- Накопить требуемую сумму. Это самый сложный шаг в ситуации постоянной кредитной нагрузки.

- За 30 дней до оплаты обратиться в отделение банка или зайти в Сбербанк Онлайн для определения даты и суммы последнего ипотечного платежа.

- Подать заявление о полном погашении взятого ипотечного кредита с датой, суммой платежа и номером счёта, с которого будут списываться средства. Заявление вам распечатают и помогут заполнить сотрудники отделения Сбербанка. Лучше лишний раз обратитесь в офис банка, чтобы потом не было проблем с суммой досрочного погашения.

- В выбранный срок погасить кредит полностью.

- Получить долгожданную справку от Сбербанка с подтверждением полной оплаты кредитного договора.

- Снять в Росреестре с квартиры обременение.

На практике человеческий фактор может привести к самым неожиданным событиям. Письмо о полной выплате долга не гарантирует исполнения указанных в нём фактов. Поэтому через месяц позвоните сотрудникам банка и попросите ещё раз заглянуть в программу и подтвердить полное погашение займа.

Досрочное погашение ипотеки через Сбербанк Онлайн: инструкция

Люди, получающие в Сбербанке зарплату или социальные выплаты, обладают полезным преимуществом: они могут не ходить в отделение для оплаты кредита. Сидя дома, можно назначить дату досрочного погашения платежа, его сумму и выбрать карту, с которой будут списаны средства.

Сервис Сбербанк Онлайн для частичного досрочного погашения ипотеки очень удобен. Он позволяет осуществить как неполное досрочное погашение, так и закрыть ипотечные финансовые обязательства полностью.

Частичное погашение кредита

Онлайн-сервис предусматривает подачу заявления о досрочном погашении ипотеки в Сбербанке в электронном виде.

Сначала нужно авторизоваться в личном кабинете банка, потом зайти в меню кредита на вкладку «Досрочное погашение». Попасть на нужную страницу можно и осуществив другие действия: нажав надпись «Операции по кредиту», а затем – «Частично погасить кредит».

Дальнейшие действия:

Правильное выполнение вышеописанных действий приведёт к отправке в Сбербанк заполненной заявки.

Важно оставить на карточке или счёте требуемую сумму на конкретную дату. Если человек расплатится картой за покупки в супермаркете и на счёте не будет средств в нужное время, то досрочный платёж вообще не пройдёт.

Полное погашение кредита

Чтобы окончательно избавить себя от кредитного бремени достаточно накопить нужную сумму на счёте и на вкладке «Досрочное погашение» выбрать «Полное досрочное погашение».

Последовательность действий для закрытия кредита аналогична вышеописанной процедуре, но с одним нюансом. Программа производит расчёт полного размера финансовых обязательств только на текущую дату.

Расчётный банковский день оканчивается в 9 часов вечера, поэтому не рекомендуется полностью гасить кредит поздно вечером, даже если имеется необходимая сумма.

Заявки на досрочное погашение ипотеки в Сбербанке при аннуитетных платежах и классической схеме оплаты, поданные в выходные и праздничные дни, будут обработаны только в первый рабочий день. Поэтому при полной выплате остатка кредита лучше проводить в рабочее время.

Почему нужно предупреждать заранее?

Досрочное погашение ипотеки в Сбербанке, условия которого в 2017 году практически не изменились, всё равно требует извещения об этом факте банка. В кредитном договоре участвуют две стороны, причём каждая стремится максимально снизить свои риски в процессе подписания документов. При неожиданном досрочном погашении кредита банк несёт определённые потери.

Во-первых, для банка любой ипотечный кредит – источник долговременного дохода. Если заёмщик добросовестный, то задача банка увеличить срок такого займа и максимизировать сумму уплаченных процентов. При досрочном погашении источник банковской прибыли ускользает из сферы финансового учреждения и может не оправдать затраченных на него усилий.

Во-вторых, выданные в виде кредита средства банк взял под определённые проценты. Досрочный возврат кредита не снимает с банка обязанности оплачивать проценты по депозитам, что приводит к снижению его финансовой прибыли.

Рассмотренные варианты досрочного полного погашения ипотеки в Сбербанке просты и не требуют предоставление каких-либо документов. При любых подозрениях и переживаниях насчёт кредита обращайтесь по телефону к сотрудникам своего отделения Сбербанка или в техническую службу. Это сохранит нервы и поможет избежать потенциальных проблем.

Еще несколько лет назад в Сбербанке могли изымать с клиентов дополнительную плату за то, что те погашали ссуду раньше срока, установленного в графике платежей. Касалось это в основном тех заемщиков, которые невнимательно читали свой договор, что заключали с банком.

Обычно в этом основополагающем документе оговорены все условия, в том числе и по поводу досрочного погашения. Сегодня же клиенты Сбербанка могут свободно погашать свои кредиты и ипотеку раньше времени, но только предупредив банк об этом заранее.

Можно ли

Споры по вопросу, запрещено раньше срока отдавать в банк долги, или нет, не утихали еще с начала 2011 года. Тем не менее, казалось бы, поданный законопроект №47538-6/9, который должен был вступить в силу с 01.06.15г., говорит об изменениях, подлежащих к внесению в 1 Часть Гражданского Кодекса России ().

Дословно поправка к гласила о том, что заемщик не нарушит никаких обязательств, если погасить досрочно суммы по ипотеке (либо иному займу).

Так, в ГК РФ четко говорится о том, что заемщик имеет полное право безнаказанно возвращать сумму долга кредитору досрочно при наличии письменного уведомления.

Это значит, что прежде чем платить по долгам раньше установленного по договору срока, заемщик должен сначала подать в банк заявление с подобной просьбой.

Не стоит игнорировать также и такую формулировку в статье законодательного положения, как: «Если иное не предусмотрено договором…».

Это значит, что если в соглашении по ипотеке не указано никаких запретов, денежных санкций, сумм неустоек при внесении на счет банк досрочных платежей, то тогда правило, прописанное в ст.810 имеет право на безнаказанное осуществление и реализацию.

Однако, если отдельным пунктом договора запрещается досрочно погашать ипотеку, при этом даже указываются проценты штрафа, которые будут начислены при нарушении такого пункта, то тогда смысла нет клиенту рисковать своими кровными деньгами и переплачивать.

Вот почему так важно почаще заглядывать в договор по ипотеке, что заключался между банком и клиентом.

Условия оплаты денежного обязательства заранее

Обо всех условиях и специфике досрочного внесения на счет банка по договору ипотеки денежных сумм следует узнавать заранее.

Все прописано в договоре и законодательстве. Когда в договоре этот пункт не отражен, тогда следует обращаться за правовой поддержкой к законодательству России.

Если вы самостоятельно не можете отыскать необходимые статьи законов, которые бы давали вам полное право на погашение раньше времени ипотечных платежей, то тогда обратитесь к юристу или иному специалисту правовой сферы. Сбербанк очерчивает свой круг определенных требований и условий при досрочном гашении долгов по ипотекам.

Они заключаются в следующем:

- Досрочное погашение ипотеки, которая была открыта 6 месяцев либо 1-5 лет назад (в зависимости от общего срока кредитования) не понравится Сбербанку.

- Для договорных отношений с жестким ограничением, оплачивать ипотеку раньше срока в Сбербанке можно не более 3-х раз за весь период кредитования.

- Остальным же клиентам, с которыми заключался обычный ипотечный договор, без отдельных указаний насчет ограничений в досрочном погашении, разрешается после письменного уведомления раньше срока оплачивать ипотеку неограниченное количество раз.

- Если клиент вносит досрочно сумму (хоть частично, хоть целиком по ипотеке) без предупреждения, Сбербанк вправе выставить ему штрафные санкции. И это не будет противоречить законодательству РФ.

- Одно из требований банка о величине досрочной суммы – она не должна быть менее 15000 рублей. Но с правовой точки зрения, такое требование ничем не подтверждается, никакими законами и отнесено на усмотрение кредитора.

- При погашении части стоимости ипотеки за клиентом Сбербанк оставляется право выбора:

- не изменять даты в новом графике, но менять размеры платежей;

- изменить дату, но оставить платежи в прежней величине;

- изменить способ оплаты с дифференцированного на аннуитетный вид, и другие привилегии.

Начало периода, когда в Сбербанке разрешается начинать погашать ипотеку раньше срока, должно быть оговорено в договоре. Если такой детали вы в тексте соглашения (в своей копии договора) не находите, тогда уточняйте ее особенности у сотрудников банка.

Дело все в том, что если вы кредитными деньгами воспользовались всего 6 месяцев и уже загорелись желанием погасить всю сумму одолженных средств, то тогда банк теряет свою выгоду.

Ведь он же не получает в данном случае никаких процентов на протяжении длительного периода времени, если вы, к примеру, брали ипотеку на 10-15 лет.

Например, вы взяли ипотеку на 25 лет, а половину из нее уже хотите отдать банку через полгода. В этом случае возможны денежные санкции в размере тех процентов, которые выставит кредитор на свое усмотрение.

Правила

Перед досрочной оплатой долговых обязательств по ипотечному договору следует заручиться также поддержкой фиксированных правил, действующих у такого кредитора, как ПАО «Сбербанк».

К основным правилам такой сделки относятся следующие пункты:

- Все нюансы и тонкости досрочного внесения денег на счет банка должно быть оговорено в первый же день, когда подписывается договор.

- Сведения о подобном выполнении обязательств раньше срока должны в соглашении прописываться отдельным пунктом. Это либо пункт «Об ответственности сторон», либо пункт «О досрочном погашении ипотечного займа».

- На основании тех изменений, что были включены в ГК РФ и ч.2 ст.810 ГК РФ, заимодавец имеет право получать в свою пользу проценты от ипотечного займа только до даты, когда реализовалось досрочное погашение. Но это правило работает в совокупности с требованием заблаговременного письменного уведомления кредитора клиентом о своем намерении оплатить ипотеку заранее.

- Заявление подавать следует обязательно за месяц до того, как вы собираетесь внести раньше положенного времени часть суммы или всю сумму.

- Явка в банк заемщика должна быть именно в ту дату, которая указывается в графике платежей.

- Какую бы сумму вы ни собирались вносить на счет банка, изначально требуется пополнить ваш кредитный счет, который был на вас оформлен еще при подписании ипотечного соглашения.

- Непосредственное и автоматическое списание с вашего счета на счет банка будет все равно происходить по факту, по графику, установленному изначально.

- Сумма может вноситься в счет погашения ипотеки досрочно в заранее запланированный день на тот случай, если клиент первым делом подал об этом заявку и стороны обсудили и назначили день такой оплаты.

После полного погашения ипотеки заемщику банк обязан выдать справку, подтверждающую отсутствие обязательств, возложенных ранее на заемщика. А после частичного погашения, следует перерасчет и выдача на руки заемщику другого графика платежей.

Как досрочно погасить ипотеку в Сбербанке

Прежде всего, каждый заемщик должен обращаться сначала к своему кредитору, непосредственно в то отделение банка, где оформлялся ипотечный договор.

Там, подав заявку и проконсультировавшись со специалистом, он будет уже уверен в том, что никаких неосмысленных шагов не предпринимал, и не будет предпринимать, за которые банковская организация смогла бы его финансово наказать.

Схемы досрочных погашений ипотеки в Сбербанке могут от случая к случаю отличаться. Происходит это в зависимости от того, каким объемом денежных сумм будет произведена оплата клиентом – полной суммой долга по договору, либо же частичной.

Частичное

При частичной досрочной оплате обязательно будет следовать за этим перерасчет сумм платежей по оставшемуся долгу. Также в обязательном порядке составляется новый график с новыми суммами и, возможно, датами.

В целом, здесь алгоритм действий наблюдается следующий:

- заемщик определяет дату, которая должна быть на месяц раньше той, когда он хотел бы досрочно воспользоваться механизмом оплаты;

- клиент вносит на свой счет сумму, которой собирается досрочно погасить ссуду;

- затем идет в банк, чтобы подать письменное заявление-уведомление об оплате раньше срока;

- после письменного разрешения, который ответно банк направляет на адрес клиента или лично в руки отдает сотрудник в офисе банка, денежные суммы пойдут в уплату на счет банка в оговоренные дополнительно сроки;

- график платежей вместе с суммами оставшегося долга пересчитывается и в измененном виде отдается клиенту на руки;

Но сложнее будет произвести перерасчет сумм, если схема погашения ипотеки в договоре стоит дифференциальной и целиком зависит от общей стоимости договора (ипотеки).

В этом случае вполне вероятно, что банк предложит клиенту плавающий график погашения платежей с меняющимися суммами от месяца к месяцу.

Полное

В случае, когда планируется вернуть банку всю сумму, что осталась по долговому ипотечному обязательству, действует иной порядок законного разворачивания событий.

Договор в этом случае прекращает свое действие, но закрыть его следует правильно, чтобы не оставаться больше должником банку, ни по каким иным обязательствам – комиссиям, страховкам, платам за содержание кредита и прочее.

В случае полного погашения сумм раньше срока в действие вступает следующий механизм:

- Клиент вносит всю сумму по договору на свой кредитный счет в ту дату, которая определяется им за месяц раньше фактического перевода денег на счет банка в будущем.

- После этого он обращается с письменным заявлением в банк, где прописывается его просьба закрыть досрочно договор в связи с полным погашением долга.

- Банк рассматривается ситуацию, и видит на счету правильную сумму, готовую к начислению на счет финансовой организации.

- Банк проводит все проверки, перерасчеты, убеждается в правильности определения суммы по договору и дает разрешение в письменном виде.

- Автоматически сумма списывается со счета клиента на счет банка.

- Клиент приходит в банк, чтобы окончательно закрыть договор.

После того, как соглашение будет окончательно закрыто, у банка больше не возникает никаких вопросов или претензий к клиенту, на руки бывшему заемщику выдается справка.

В этом специальном документе должно быть указано, что по такому-то номеру договора, таким-то клиентом (указываются его персональные данные), выплачены все долги в полном объеме в такой-то сумме. При этом у банка не осталось никаких претензий к бывшему заемщику.

После этой процедуры начинается второй этап – снятие обременения, что было ранее возложено на залоговое имущество – ипотечный объект.

Заявление

Бланк заявления на досрочное погашение ипотечного кредита можно взять в любом территориальном отделении Сбербанка, а можно самостоятельно скачать на его официальном сайте. Документ составлен на усмотрение финансовой организации и практически считается изготовленным в произвольной форме.

- шапка документа, где следует прописывать данные сторон в определенном порядке:

- «Кому»: здесь пишется Ф.И.О. начальник отделения Сбербанка;

- ниже указывается номер отделения банка;

- еще ниже – его адрес;

- «От кого»: здесь пишется Ф.И.О. заемщика;

- иногда ниже под Ф.И.О. клиента, банковский сотрудник может попросить проставить номер мобильного телефона заявителя.

- по центру пишется название документа;

- в первом абзаце указывается, кто является заемщиком, какие его персональные данные паспорта, номер и дата заключения договора ипотеки и сама просьба;

- просьба излагается просто: «прошу безакцентно и досрочно прекратить действие договора…», потом пишется число, с которого предполагается прекратить договор;

- если погашение частичное, тогда пишется следующая просьба: «прошу досрочно принять часть суммы в размере … (указывается сумма) по ипотеке с …» (указывается дата);

- затем указывается номер кредитного счета клиента, куда он планирует вносить досрочный платеж;

- отдельным абзацем он дает свое согласие на то, чтобы банк списал в нужное ему время сумму, которую указал клиент;

- после этого клиент обязан расписаться в своей разумности и трезвомыслии, когда принял такое решение и что он понимает, что операция будет производиться непосредственно ПАО «Сбербанком», и далее в образце;

- завершается документ подписью заемщика с ее расшифровкой и указанием даты, когда было составлено заявление.

Отозвать назад заявление по досрочной оплате ипотеки можно в течение 30 дней, которые даны законодательством.

Делая вывод, можно отметить, что сейчас законом банкам не разрешается по каждому случаю штрафовать своих заемщиков, если они желают раньше времени вернуть одолженные средства в виде ипотеки (либо другого какого займа).

Это касается в первую очередь тех случаев, когда клиент добросовестно письменно уведомил банк за 30 дней до внесения досрочной оплаты. Остальные же ситуации следует рассматривать уже с точки зрения специфики самого договора и его условий.

Если в нем прописываются санкции Сбербанком, тогда у кредитора могут возникнуть вполне веские основания для того, чтобы наложить пени и штрафы на клиента при неправильном досрочном погашении ипотеки.

Видео: Правила досрочного погашения кредита