Монитор окоф амортизационная группа. Применение нового окоф в учете организаций госсектора. Министерство финансов российской федерации

Наименование: Общероссийский классификатор основных фондов Аббревиатура: ОКОФ Обозначение: ОК 013-2014 (СНС 2008) По-английски: Russian classification of fixed assets Ответственный: Росстехрегулирование Основание: Приказ Росстандарта от 12.12.2014 №2018-ст Дата введения: 01.01.2017 Дата окончания: не установлена (нет приказа об отмене классификатора или его замене новым) Последнее изменение: № 5, действует с 1 июля 2018 г Основание изменения: Приказ Росстандарта от 08.05.2018 №225-ст Принят взамен ОКОФ ОК 013-94 .

Гармонизация ОКОФ с СНС 2008

ОКОФ ОК 013-2014 разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка. Это означает, что новый ОКОФ, введённый в действие 1 января 2017 года, использует классификацию основных фондов, принятую в международной практике. Ниже приведена таблица соответствия кодов ОКОФ и обозначений СНС 2008.

| СНС 2008 | ОКОФ | ||

|---|---|---|---|

| Обозначение | Код | Наименование видов основных фондов | |

| AN111 | Жилые здания | 100 100.00.00.00 | Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200 200.00.00.00.000 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210 210.00.00.00.000 | Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220 220.00.00.00.000 | Сооружения |

| AN1123 | Улучшения земли | 230 230.00.00.00 | Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300 300.00.00.00.000 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310 310.00.00.00.000 | Транспортные средства |

| AN1132 | 320 320.00.00.00.000 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | |

| AN1133 | Другие машины и оборудование | 330 330.00.00.00.000 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400 400.00.00.00 | Системы вооружений |

| AN115 | 500 500.00.00.00.000 | Культивируемые биологические ресурсы | |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510 510.00.00.00.000 | Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520 520.00.00.00 | Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600 600.00.00.00 | Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700 700.00.00.00 | Объекты интеллектуальной собственности |

| AN1171 | 710 710.00.00.00 | Научные исследования и разработки | |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720 720.00.00.00 | Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730 730.00.00.00 | Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731 731.00.00.00 | Программное обеспечение |

| AN11732 | Базы данных | 732 732.00.00.00 | Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740 740.00.00.00 | Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790 790.00.00.00 | Другие объекты интеллектуальной собственности |

Амортизационные группы

Основные средства разбиты на амортизационные группы. По амортизационным группам определяются сроки амортизации материальных ценностей (сроки полезного использования имущества). В группах используются коды классификатора ОКОФ. В приложении к Постановлению Правительства РФ от 1 января 2002 года №1 утверждена классификация основных средств, включаемых в амортизационные группы, ещё для старого ОКОФ ОК 013-94, утратившего силу. В 2016 году в Постановление внесена новая классификация с учётом кодов нового ОКОФ ОК 013-2014. Ниже представлены группы классификации. Воспользуйтесь формой поиска группы основных средств и срока полезного использования по коду ОКОФ.

С 2017 года изменится срок службы основных средств, предназначенных для начисления амортизации. Так как с этого года будет актуальным новый классификатор ОКОФ (Общероссийский классификатор основных фондов) 2017, в связи с чем, бухгалтеру необходимо внести определённые коррективы. Данные изменения были приняты в соответствии с приказом Росстандарта от декабря месяца 2014 года. В связи с этим, прежний классификатор прекращает действовать. Как и раньше, в новой версии присутствует десять амортизационных групп, но при этом некоторые из активов были перенесены в другие группы. При этом работы с новыми кодами ОКОФ в 1С вовсе несложные.

Напомним, что такое ОКОФ и ЕНАОФ с точки зрения терминологии 1С.

Справочник "ОКОФ"

Справочник содержит общероссийский классификатор основных фондов. Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы. Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник "ЕНАОФ"

Справочник содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений. По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ. Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега. Шифр по ЕНАОФ указывается для основные средствав поле Шифр по ЕНАОФ.

Скачать ОКОФ и ЕНАОФ

Итак, в папке с обновлениями, после установки очередного релиза 1С должно появиться два файла: enaof и okof.

Также вы можете скачать файлы okof.xml и enaof.xml непосредственно у нас на сайте. Файлы подходят для любой конфигурации 1С: Бухгалтерия, Комплексная автоматизация, УПП, ERP.

- Скачать ОКОФ 2017 для 1С - файл

- Скачать ЕНАОФ - файл

- Скачать ОКОФ в word - файл

Если вы скачали файл с нашего сайта, то перед установкой требуется его разархивировать.

Установить и загрузить новый ОКОФ и ЕНАОФ

Для обновления, либо непосредственной установки, следует зайти в раздел под названием «Справочники», затем выбрать «Классификатор ОКОФ» в разделе "ОС и НМА".

На форме нажимаем кнопку "Загрузить классификатор ОКОФ"

После того как перед вами появилось окно, нажимаем здесь «Выбрать файл», находим каталог в котором располагаются файлы классификатора, и выбираем непосредственно файл okof.xml или enaof.xml.

Новый классификатор реализован в виде справочника с иерархией элементов, поэтому в качестве значения можно выбрать любой пункт.

Для основных средств, которые начали функционировать в 2017 году и позже, доступен классификатор ОК 013-2014, он определяет соответствующую позицию данных средств в налоговой декларации. Что касается старых основных средств, которые были введены до 2017 года, тут сохраняются следующие параметры – норма и срок. Меняются лишь коды. Конкретного соответствия между новыми и старыми вариантами кодов нет. Для перехода необходимы специальные ключи, которые перечислены в приказе Росстандарта. Таблицу перехода со старого на новый ОКОФ можно посмотреть .

Классификатор ЕНАОФ не изменялся в 2017 году, но проверить его актуальность все равно имеет смысл.

Для загрузки классификатора ЕНАОФ необходимо сначала нажать кнопку "Открыть и прочитать файл", при необходимости установить флаг" Переписывать объекты". После того, как файл будет прочитан нажать на кнопку "Загрузить".

В 2017 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2017 года новый классификатор ОКОФ . Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

ОКОФ с 2017 года

Все бухгалтеры обязаны применять с 2017 года новый ОКОФ – Общероссийский классификатор основных фондов. Он принят приказом Росстандарта от 12 декабря 2014 года № 2018-ст. Его сокращенное название – ОК 013-2014 (СНС 2008).

Вместе с тем, перестает действовать прежний Классификатор основных фондов ОК 013-94. Он был утвержден постановлением Госстандарта России от 26 декабря 1994 года № 359.

В ОКОФ ОК 013-2014 осталось, как и прежде, десять амортизационных групп. Однако некоторые активы перешли в другие группы. Новый классификатор ОКОФ с 2017 года на нашем сайте можно посмотреть и скачать здесь:

Последствия изменения ОКОФ с 2017 года

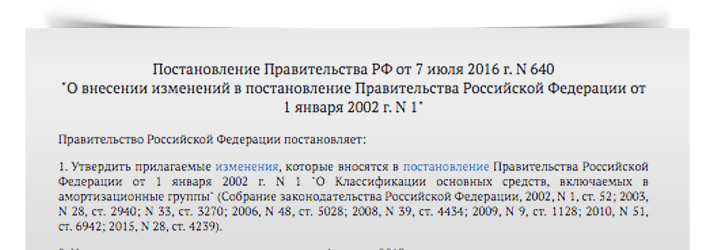

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1) разделены по кодам из Общероссийского классификатора основных фондов. Поэтому переход на новые ОКОФ с 2017 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2017 года. Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2016 года № 640.

Целиком посмотреть и скачать изменения ОКОФ 2017 и амортизационные группы с расшифровкой на нашем сайте можно по этой ссылке:

Что изменилось с приходом ОКОФ в 2017 году

Обратите внимание, что в обновленной Классификации ОС для целей амортизации:

- сменились коды справочника ОКОФ с 2017 года ;

- некоторые объекты сменили амортизационную группу.

Читайте также Бывшая налоговая тайна пользуется большой популярностью на сайте ФНС

ПРИМЕР

В 2016 году для металлических оград и заборов код по старому ОКОФ – 12 3697050. Объекты по нему могут входить в 2 группы:

- ограды из металла и кирпича – 6-я группа амортизации (от 10 до 15 лет вкл.);

- просто ограды из металла – 8-я группа (от 20 до 25 лет вкл.).

В силу перехода с 2017 года на новые ОКОФ все металлические ограды перешли в 6-ю группу. Их новый код – 220.25.11.23.133. Это значит, что срок их эксплуатации будет меньше на 10 лет.

Как применять новый ОКОФ с 2017 года

Когда закон обязывает скорректировать период полезной эксплуатации актива, если ОКОФ 2017 с расшифровкой и группой амортизации показывает, что последняя изменилась?

Спешим успокоить: предприятиям не нужно пересматривать норму амортизации, если по обновленной Классификации ОС актив попал в иную амортизационную группу и у него новый срок полезной эксплуатации.

На старые объекты ОС ОКОФ с 2017 год а не распространяется. Он актуален только для тех активов, которые компания введет в работу с 1 января 2017 года. В этом случае нужно определить новый срок службы.

Чтобы бухгалтеры не запутались в старых и новых кодах, Росстандарт утвердил сравнительную таблицу старых и новых кодов ОКОФ (приказ от 21.04.2016 № 458). Ниже показа пример: слева – старый код, слева – новые коды ОКОФ с 2017 года. А какие-то объекты вообще перестали быть основными фондами.

Для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

10 амортизационных групп Классификатора

Классификация ОС, включаемых в амортизационные группы, утверждена Постановлением Правительства от 01.01.2002 № 1 .

Действующая Классификация основных средств по амортизационным группам предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

| Амортизационная группа | Срок полезного использования | Примеры объектов ОС |

|---|---|---|

| 1 | >1 года, но ≤ 2 лет | — инструмент строительно-монтажный ручной и механизированный; — машины бурильные; — пневмомоторы, поворотные пневмодвигатели, пневмотурбины |

| 2 | >2 лет, но ≤ 3 лет | — машины офисные прочие, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей; — подъемники грузопассажирские; — сооружения для занятий спортом и отдыха |

| 3 | >3 лет, но ≤ 5 лет | — машины копировальные офсетные листовые для офисов; — скважина газовая для эксплуатационного бурения; — автобусы особо малые и малые длиной до 7,5 м включительно |

| 4 | >5 лет, но ≤ 7 лет | — здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные; — автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); — лошади и прочие животные семейства лошадиных живые |

| 5 | >7 лет, но ≤ 10 лет | — площадки производственные с покрытиями; — турбины газовые, кроме турбореактивных и турбовинтовых; — автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) и высшего класса |

| 6 | >10 лет, но ≤ 15 лет | — сеть газовая распределительная; — суда рыболовные, суда-рыбозаводы и прочие суда для переработки или консервирования рыбных продуктов; — суда пассажирские на подводных крыльях морские и на воздушной подушке морские |

| 7 | >15 лет, но ≤ 20 лет | — здания деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные; — трамвайная и троллейбусная сеть без опор; — насаждения многолетние винограда |

| 8 | >20 лет, но ≤ 25 лет | — дорога железная однопутная и подъездные пути; — суда грузопассажирские речные; — сейфы и контейнеры упрочненные металлические бронированные или армированные, специально предназначенные для хранения денег и документов |

| 9 | >25 лет, но ≤ 30 лет | — овоще- и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные; — причал деревянный; — вагоны-платформы железнодорожные |

| 10 | >30 лет | — здания, кроме вошедших в другие группы (с железобетонными и металлическими каркасами, со стенами из каменных материалов, крупных блоков и панелей, с железобетонными, металлическими и другими долговечными покрытиями); — круизные суда; — полосы лесозащитные и другие лесные полосы |

Чтобы определить СПИ конкретного объекта основных средств, необходимо найти в Классификаторе, утв. Постановлением Правительства от 01.01.2002 № 1 , амортизационную группу, к которой относятся ОС этого вида, и выбрать любой срок в месяцах в пределах допустимого диапазона.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору-2020. Это значит, что СПИ по таким объектам - свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Аналогично, 4 амортизационная группа основных средств по Классификатору-2020 предполагает, что срок полезного использования по ОС, относящимся к этой группе, составляет свыше 5 лет до 7 лет включительно. Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяца до 84 месяцев. А ОС со сроком полезного использования 85 месяцев уже отнесены к 5 амортизационной группе основных средств по Классификатору. Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Если объекта ОС в классификаторе нет

В том случае, если основного средства нет в Классификаторе ОС по амортизационным группам-2020, организация определяет срок полезного использования объекта ОС на основании технических условий или рекомендаций изготовителя (

Смотрите также статью "ОКОФ 2018 - применяем без ошибок"

С 1 января 2017 года начинает действовать новый Общероссийский классификатор основных фондов – ОК 013-2014 (СНС 2008). Это часть Единой системы кодирования и классификации социальной и технико-экономической информации в России.

ОКОФ – основной классификатор основных средств (основных фондов) в России. К объектам основных средств в учреждениях госсектора, согласно Приказу Минфина России от 01.12.2010 N 157н , относят материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг, осуществления государственных полномочий (функций), либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг).

В этой статье мы разберемся, что такое ОКОФ и для чего он нужен.

Как выглядит ОКОФ?

В ОКОФ принята следующая структура кода: ХХХ.ХХ.ХХ.ХХ.ХХХ. Первые три знака соответствуют коду вида основных фондов. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008). Они могут состоять из двух-девяти знаков, это зависит от длины кода в ОКПД2 .

Когда позиции из ОКПД2 включаются в ОКОФ, должен образоваться объект классификации, который можно использовать в качестве основных фондов.

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ их нужно классифицировать по-другому, четвертый и пятый знаки кода ОКОФ имеют значение 0.

ОКОФ в 2017 году

Одновременно с новым ОКОФ вступит в силу новая редакция Классификации основных средств. Это означает, что с 1 января 2017 организации будут определять амортизационные группы и сроки амортизации для основных средств по новому классификатору.

Хорошая новость в том, что принципы расчета амортизации основных средств, которые уже введены в эксплуатацию, останутся без изменений. Новые правила будут распространяться только на те основные средства, которые вновь вводят в эксплуатацию.

Старые и новые коды ОКОФ можно сравнить в Приказе Росстандарта №458 от 21 апреля 2016 .

Обязательность применения ОКОФ для целей бухгалтерского (бюджетного) учета в настоящее время установлена в Приказе Минфина РФ от 1 декабря 2010 г. N 157н . Согласно пунктам 45, 53 и 67, в целях бухгалтерского (бюджетного) учета государственные (муниципальные) учреждения группируют основные средства и нематериальные активы по видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

На что обратить внимание в новом году?

Следует обратить внимание, что некоторые позиции исчезли из старого классификатора, а в новом их заменили обобщающими понятиями. Например,группировка в ОК 013-2014 с кодом 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» содержит большинство основных средств, числящихся в ОК 013-94 в подразделах 14 0000000 «Машины и оборудование», 16 0000000 «Инвентарь производственный и хозяйственный» и 19 0000000 «Прочие материальные основные фонды».

Стоит отметить, что многие основные фонды, которые числятся в одной группе, следует относить совсем к другой (с иным названием, обозначением). Например, отдельной группировки для основных фондов из ОК 013-2014 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» в ОК 013-94 нет, некоторые позиции сейчас входят в подраздел 14 0000000 «Машины и оборудование».

Также нет отдельной группировки для основных фондов из ОК 013-2014 400 «Системы вооружений». В старом ОКОФ некоторые позиции находятся в подразделах 14 0000000 «Машины и оборудование» и 15 0000000 «Средства транспортные».

Кроме того в ОК 013-2014 есть группировка 600 «Расходы на передачу прав собственности на непроизведенные активы», для которой нет соответствующей группировки в ОК 013-94.

Отдельные объекты имущества, которые входят в действующий ОКОФ, с 2017 года основными фондами считаться не будут. Проверить это можно в переходном ключе .

Подытожим. Для объектов, которые ввели в эксплуатацию с 1 января 2017 года, амортизационные группы и сроки полезного использования нужно будет отражать по новому ОКОФ. В Классификации найдите нужную амортизационную группу по коду, который совпадает с кодом объекта из ОКОФ. Срок полезного использования определите по амортизационной группе, в которую входит объект.

Мы подготовили для Вас видеоролик "Замена кодов по ОКОФ у ОС, принятых на учет до 01.01.2017 в программе 1С: БГУ 8"

Статья подготовлена